În scopuri de contabilitate fiscală primirea și returnarea unui împrumut nu sunt venituri și cheltuieli (clauza 10, clauza 1 a articolului 251 din Codul fiscal al Federației Ruse, clauza 12 a articolului 270 din Codul fiscal al Federației Ruse). Diferențele de curs valutar sunt reflectate ca parte a veniturilor neexploatate (cheltuieli) (clauza 11 a articolului 250 și clauza 5 a clauzei 1 a articolului 256 din Codul fiscal al Federației Ruse).

La emiterea de împrumuturi în numerar, organizația nu are un obiect de impozitare a TVA (paragraful 15 al paragrafului 3 al articolului 149 din Codul fiscal al Federației Ruse).

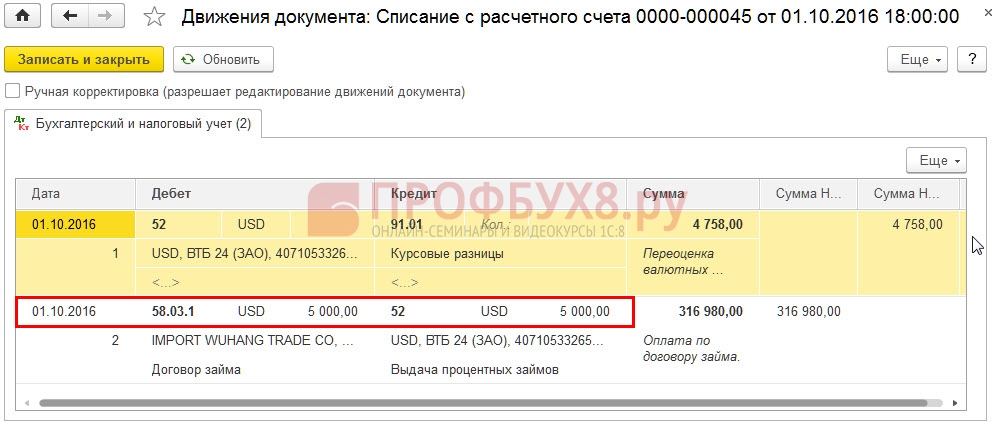

Contabilitatea împrumuturilor în valută de la creditor în 1C 8.3

Să vedem un exemplu.

Să presupunem că o organizație nerezidentă a emis un împrumut în valută. Cum se realizează acest lucru în contul 58, dacă este în ruble?

Pentru a reflecta aceste operațiuni în contabilitatea creditorului în 1C Contabilitatea 8.3, trebuie să creați un nou cont secundar 58.03.1 Credite acordate în c.u.

Accesați secțiunea Principal - Setări - Planul de conturi. În setările contului, trebuie să specificați:

- Tipuri de contabilitate a contului: Monedă, Impozit (pentru impozitul pe venit);

- Tipuri de subcont: contrapărți, contracte:

Acum, în programul 1C 8.3, tranzacțiile pe contul 58.03.1 vor fi executate după cum urmează:

- Emiterea unui împrumut în numerar se face utilizând documentul Radiere din contul curent:

Mișcări ale documentelor:

- Reflectarea diferenței de curs valutar la reevaluarea unui împrumut în valută la data raportării în 1C 8.3 va fi întocmită cu documentul de închidere lunară. Reevaluarea fondurilor valutare:

Mișcări ale documentelor:

- Rambursarea împrumutului se efectuează prin documentul Primire în contul curent:

Mișcări ale documentelor:

Vom genera bilanțul raportului pentru contul 58.03.1 pentru trimestrul IV 2016:

Dacă aveți nevoie de ajutor pentru a stăpâni o gamă mai largă de operațiuni în programul 1C, vă sugerăm să studiați cursul nostru profesional "". Pentru mai multe informații despre curs, consultați următorul videoclip:

Evaluează acest articol:

Investiții financiare- acestea sunt active care aduc venitul organizației sub formă de dobânzi, dividende etc. (p. 2 PBU 19/02).

Investițiile financiare includ, de exemplu:

- Contabilitatea companiilor de factoring care atrag finanțări externe

...) 58 / Împrumuturi (investiții financiare) 1.062.000.000 Investiții financiare finale 76 / Decontări din ...) 58 / Client (investiții financiare) 1.180.000.000 Costul investiției financiare a fost anulat 91 / Cheltuieli ...) 58 / Client (investiții financiare) 1 180 000 000 Costul investiției financiare 91 / Cheltuieli ...) 58 / Client (investiții financiare) 1 180 000 000 Costul investiției financiare 91 / Cheltuieli ...

- Reflectarea tranzacției pentru achiziționarea unui pachet de 100% din capitalul autorizat al LLC

La costul inițial. Costul inițial al investițiilor financiare achiziționate cu titlu oneros este recunoscut ca suma ... în costurile efective de achiziție a investițiilor financiare, economice generale și altele similare ... contul 58 „Investiții financiare” este realizat pe tipuri de investiții financiare și obiecte , în ... nu este determinat, prin urmare această investiție financiară este supusă reflectării în evidența contabilă ... în capitalul LLC; - Enciclopedia soluțiilor. Investiții financiare (linia 1170). Răspunsul a fost pregătit de: Expert ...

- Forme anuale de situații financiare actualizate

204 00 000 „Investiții financiare” din care 241 Costul investițiilor financiare pe termen lung reflectat în ...

- Modificări în planul de conturi unificat și în instrucțiunile de utilizare a acestuia

Conturi 0 204 00 000 „Investiții financiare”. După conturi de conturi contabile analitice ...

- Ce trebuie să căutați atunci când pregătiți situațiile financiare anuale pentru 2017

Împrumuturi ca investiții financiare și reflectate incorect în linia „Investiții financiare” din bilanț ... Reglementări contabile „Contabilitate pentru investiții financiare” (PBU 19/02), aprobate prin ordin ... Nr. 126n, unul dintre principalele criteriile pentru investițiile financiare sunt capacitatea unui activ de a aduce o organizație ..., active corporale, active necorporale și investiții financiare. ** În cazul încălcării grave a cerințelor pentru ...

- Completarea bilanțului (formularul 0503130) pentru 2018: ce să căutați?

0 201 22 000 241 Investiții financiare 0 204 00 000 251 ...

- Angajament. Contabilitate și impozitare

Baza contractului de împrumut 58 "Investiții financiare", subcontul 3 "Acordat ...; Conturi curente" 58 "Investiții financiare", subcontul 3 "Acordat ... datorii (de exemplu, conturile 62, 58" Investiții financiare ", subcontul "Împrumuturi acordate", 76 și ... cu organizatorul licitației "58" Investiții financiare ", subcontul 3" Furnizat ... cu organizatorul licitației "58" Investiții financiare ", subcontul 3" Furnizat .. .

- Contabilitatea atribuirii la organizația care furnizează resurse

Cerințele sunt unul dintre tipurile de investiții financiare. Conform Instrucțiunilor de aplicare a planului ... 94n, contul 58 „Investiții financiare” este destinat contabilității investițiilor financiare. În acest sens ... contabilizarea activelor ca investiții financiare necesită îndeplinirea unică a condițiilor conținute ... a diferenței dintre prețul de vânzare (răscumpărare) al investiției financiare și valoarea de cumpărare a acestuia în ... și, în consecință, nu poate fi considerată o investiție financiară. Un astfel de activ poate fi contabilizat ...

- Discrepanța dintre indicatorii de raportare fiscală și contabilă în cadrul sistemului simplificat de impozitare: cum să vă explicați cu autoritățile fiscale?

... - creanțe; după cod 1240 - investiții financiare (cu excepția echivalentelor de numerar); pentru ... acțiuni răscumpărate de la acționari; alte investiții financiare. În situația rezultatelor financiare ... emise, împrumuturi pe termen scurt și alte investiții financiare. Nu toate aceste sume ...

- Modificări în situațiile financiare pentru 2018

Fonduri ale unei instituții dintr-o instituție de credit, investiții financiare, creanțe de venit și ... 0 201 30 000) 207 Investiții financiare (cont 0 204 00 000 ...

- Credit de marfă în cadrul unui sistem de impozitare simplificat

Conform contabilității "Contabilitatea investițiilor financiare" PBU 19/02 (aprobat ... PBU 19/02 se referă la investițiile financiare ale organizației. Astfel de investiții sunt acceptate până la ... 19/02). Costul inițial al investițiilor financiare achiziționate în cadrul contractelor care prevăd executarea ...) prevede utilizarea contului 58 „Investiții financiare”, subcontul 3 „Furnizat .... 1999 N 33n). Costul inițial al investiției financiare este suma indicată de părți în .. ...

- Contribuția la o filială pentru creșterea activului net: modul de a lua în considerare

Ca activ sub formă de investiții financiare (clauza 2 din PBU 19/02 ... "Contabilitatea investițiilor financiare"). Poziția departamentului financiar, stabilită ... PBU 19/02 „Contabilitatea investițiilor financiare”, este îndeplinită (vezi materialul: „... o contribuție la proprietate ca investiție financiară și ia-o în considerare .. 58 „Investiții financiare.” Am fost noi ...

- „Ce ne costă să construim o casă”: un parteneriat simplu pentru construirea unei clădiri

PT, sunt incluse de un prieten în componența investițiilor financiare, nu în funcție de valoarea lor monetară ... activitățile, vor fi luate în considerare ca parte a investițiilor financiare ale unui coleg dezvoltator, nu conform contabilității estimate ... un prieten. Mărimea investițiilor financiare a investitorului va fi egală cu valoarea nominală a numerarului ... Reglementări contabile "Contabilitatea investițiilor financiare" PBU 19/02; alin. 2 ...

- Situații financiare - 2017: recomandări ale Ministerului Finanțelor

Depozite), numerar și documente de plată, investiții financiare, fonduri în decontări, inclusiv ...

- O afacere mică a fost supusă unui audit, dar nu a efectuat-o: care va fi pedeapsa?

PBU 19/02 "Contabilitatea investițiilor financiare", clauza 7 din PBU 15 ..., imobilizări corporale, imobilizări necorporale și investiții financiare. Jurisprudența disponibilă mărturisește ...

valori mobiliare;

contribuții la capitalul autorizat (colectat) al altor organizații;

împrumuturi acordate altor organizații;

Pentru a contabiliza fiecare tip de investiții financiare, subconturile sunt deschise în contul 58 „Investiții financiare”.

Informațiile privind astfel de împrumuturi sunt reflectate în sect. II din bilanț la postul „Conturi de primit”.

În plus, Instrucțiunile pentru aplicarea planului de conturi prevăd că astfel de investiții financiare precum depozitele pot fi contabilizate în contul 55 „Conturi speciale în bănci”, subcontul 55-3 „Conturi de depozit” și împrumuturile cu dobândă emise către angajații organizației pot fi reflectați în contul 73 „Decontări cu personalul pentru alte operațiuni”, subcont 73-1 „Decontări pe împrumuturi acordate”.

Eliminarea investițiilor financiare

Atunci când debitorul achită obligațiile monetare, organizația reflectă eliminarea investițiilor financiare.

În acest caz, sumele primite de la debitor sunt contabilizate ca parte a altor venituri ale organizației.

Costul inițial al investiției financiare pensionate este contabilizat ca alte cheltuieli (clauzele 25, 34 din PBU 19/02, clauzele 7, 16 din Regulamentul contabil „Venitul organizației” PBU 9/99, aprobat prin Ordinul Ministerul Finanțelor din Rusia din 06.05.1999 N 32n, clauzele 11, 19 din Regulamentul contabil „Cheltuieli de organizare” PBU 10/99, aprobat prin Ordinul Ministerului Finanțelor din Rusia din 06.05.1999 N 33n).

Astfel, la cedarea investițiilor financiare, valoarea acestora este debitată din creditul contului 58 „Investiții financiare” în corespondență cu subcontul 91-2 „Alte cheltuieli”.

Investiții financiare și rapoarte contabile

Indiferent de contul contabil care reflectă activele care, în conformitate cu cerințele PBU 19/02, sunt investiții financiare, în bilanț informații despre acestea ar trebui să fie prezentate ca parte a investițiilor financiare.

Deci, pe linia 1170 „Investiții financiare” din bilanț indică acțiunile, obligațiunile, facturile financiare și alte titluri achiziționate de organizație.

De asemenea, reflectă contribuțiile la capitalul autorizat (colectat) al altor organizații, la acordurile de asociere în participație și valoarea împrumuturilor cu dobândă acordate de compania dumneavoastră.

Rețineți că în linia 1170 „Investiții financiare” reflectă investițiile financiare pe termen lung (clauzele 2, 3 din PBU 19/02), adică cele a căror scadență (circulație) este mai mare de un an după data raportării.

Costul investițiilor financiare pe termen scurt (cu scadență sau scadență nu mai mult de 12 luni de la data raportării) trebuie reflectat în linia 1240 „Investiții financiare (cu excepția echivalentelor de numerar)” din bilanț.

Potrivit clarificărilor Ministerului Finanțelor din Rusia, la linia 1170 „Investiții financiare” din bilanț, informațiile privind suma fondurilor transferate de organizație ca contribuție la o altă organizație ar trebui să fie reflectate și înainte de înregistrarea de stat a modificări corespunzătoare documentelor constitutive (Scrisoare din 06.02.2015 N 07-04 -06/5027).

Dacă o organizație pregătește Explicații la bilanț și situația rezultatelor financiare în conformitate cu formularele conținute în Exemplul de explicații dat în apendicele nr. 3 la Ordinul Ministerului Finanțelor din Rusia din 02.07.2010 nr. 66n, apoi se completează tabelele 3.1 și 3.2 pentru decodificarea detaliată a informațiilor privind investițiile financiare incluse în formularul explicativ al bilanțului standard.

Aveți încă întrebări despre contabilitate și impozite? Întrebați-i pe forumul contabil.

Investiții financiare: detalii pentru contabil

- o garanție care să certifice valoarea depozitului unui certificat scris al băncii privind depozitul de fonduri.

Tipuri de investiții financiare și evaluarea acestora

Implementarea investițiilor financiare ar trebui să fie precedată de o analiză aprofundată a pieței activelor financiare, care contribuie la alegerea opțiunii optime care asigură fiabilitatea și profitabilitatea investițiilor efectuate.

Investiții financiare- investiții și valori mobiliare ale altor organizații, costuri de achiziție; fonduri acordate cu împrumut pe teritoriul Rusiei și în străinătate; depozite la instituțiile de credit; creanțe dobândite pe baza cesiunii dreptului de creanță etc.

În conformitate cu PBU 19/02 „Contabilitatea investițiilor financiare”, următoarele active trebuie incluse în investițiile financiare ale organizației în scopuri contabile: titluri de stat și municipale, titluri de valoare ale altor organizații, inclusiv titluri de creanță, în care data și valoarea răscumpărare definită (obligațiuni, facturi); contribuții la capitalurile autorizate (reunite) ale altor organizații (inclusiv filiale și filiale); împrumuturi acordate altor organizații, depozite în instituții de credit, creanțe dobândite pe baza cesiunii dreptului de creanță etc.

Componența investițiilor financiare include, de asemenea, contribuțiile unei organizații partenere în cadrul unui simplu acord de parteneriat (Tabelul 12.1).

Componența investițiilor financiare

Pentru a accepta activele ca investiții financiare pentru contabilitate, este necesară îndeplinirea următoarelor condiții:- prezența documentelor executate corespunzător care confirmă existența dreptului organizației la investiții financiare și la primirea de fonduri sau alte active care decurg din acest drept;

- tranziția la organizarea riscurilor financiare asociate investițiilor financiare (riscul modificărilor de preț, riscul de insolvență al debitorului, riscul de lichiditate etc.);

- capacitatea de a aduce beneficii economice (venituri) organizației în viitor sub formă de dobânzi, dividende sau o creștere a valorii acestora (sub forma diferenței dintre prețul de vânzare (răscumpărare) al unei investiții financiare și cumpărarea acesteia) valoarea, ca urmare a schimbului său, utilizată pentru a rambursa obligațiile organizației, o creștere a valorii actuale de piață etc.).

- acțiuni proprii răscumpărate de o societate pe acțiuni de la acționari pentru revânzare sau anulare ulterioară;

- bilete la ordin emise de organizația emitentă și primite de organizația vânzătorilor în decontări pentru bunuri vândute, produse, muncă prestată, servicii prestate (ca plată pentru aceste bunuri (lucrări, servicii), dacă plătitorul pentru acestea este cumpărătorul însuși;

- investiții ale organizației în proprietăți imobiliare și alte proprietăți care au o formă tangibilă, furnizate de organizație contra unei taxe pentru utilizare temporară (deținere și utilizare temporară) pentru a genera venituri, adică active care au o formă tangibilă, precum imobilizări, stocuri, precum și imobilizări necorporale care nu sunt investiții financiare;

- metale prețioase, bijuterii, opere de artă și alte valori similare, dobândite nu în scopul desfășurării activităților obișnuite.

Unitatea contabilă pentru investițiile financiare este aleasă de organizație în mod independent, astfel încât să asigure formarea de informații complete și fiabile despre aceste investiții, precum și un control adecvat asupra prezenței și mișcării acestora. În funcție de natura investițiilor financiare, ordinea achiziției și utilizării acestora, unitatea investițiilor financiare poate fi o serie, un lot etc., un agregat omogen de investiții financiare.

Organizația ține evidențe analitice ale investițiilor financiare pentru a asigura primirea de informații cu privire la unitățile contabile ale investițiilor financiare și la organizațiile în care au fost efectuate aceste investiții (emitenți de valori mobiliare, alte organizații în care organizația este membră, organizații de împrumut etc. ).

Organizația trebuie să țină o evidență analitică a investițiilor financiare. Organizația poate forma în contabilitate analitică informații suplimentare despre investițiile financiare ale organizației, inclusiv în contextul grupurilor (tipurilor) acestora.

Clauza 6 din PBU 19/02 specifică separat ce informații despre valorile mobiliare în acest caz ar trebui dezvăluite. Pentru titlurile de stat și valorile mobiliare ale altor organizații acceptate în contabilitate, contabilitatea analitică ar trebui să conțină cel puțin următoarele informații: numele emitentului și numele titlului, numărul, seria etc., prețul nominal, prețul de cumpărare, costurile asociate cu achiziționarea valorilor mobiliare, cantitatea totală, data cumpărării, data vânzării sau alte dispoziții, locul de depozitare. Caracteristicile evaluării și regulile suplimentare pentru dezvăluirea informațiilor privind investițiile financiare în entități comerciale dependente în situațiile financiare sunt stabilite printr-un act de reglementare separat privind contabilitatea.

Primirea și evaluarea inițială a investițiilor financiare

În conformitate cu Codul civil al Federației Ruse, valorile mobiliare sunt proprietatea mobilă a organizației. Ca orice altă proprietate, acestea sunt supuse evaluării monetare obligatorii a reflectării în contabilitate. Atunci când sunt acceptate pentru contabilitate, investițiile financiare sunt împărțite în două grupe: prin care este posibilă determinarea valorii actuale de piață și prin care nu se poate realiza. Primul grup include titluri cotate, acțiuni (dacă fondatorul fondului mutual își publică regulat prețul), precum și alte investiții financiare, a căror valoare actuală este documentată. În acest caz, investițiile financiare sunt acceptate pentru contabilitate la costul inițial.

Costul inițial al investițiilor financiare achiziționate contra cost de la alte organizații este suma costurilor reale ale organizației pentru achiziționarea acestora, excluzând taxa pe valoarea adăugată și alte taxe rambursabile (cu excepția cazurilor prevăzute de legislația Federației Ruse privind impozitele și taxele ).

Costurile reale ale achiziționării activelor ca investiții financiare sunt:- sumele plătite vânzătorului în conformitate cu contractul;

- sumele plătite organizațiilor și altor persoane pentru servicii de informare și consultanță legate de achiziționarea acestor active. Dacă organizației i s-au furnizat informații și servicii de consultanță legate de luarea unei decizii cu privire la achiziția de investiții financiare, iar organizația nu ia o decizie cu privire la o astfel de achiziție, costul acestor servicii se referă la rezultatele financiare ale activității comerciale. organizație (ca parte a cheltuielilor de funcționare) sau o creștere a cheltuielilor organizației non-profit perioada de raportare în care s-a decis să nu achiziționeze investiții financiare;

- remunerația plătită organizației intermediare sau altei persoane prin care activele au fost achiziționate ca investiții financiare;

- alte costuri legate direct de achiziționarea de active ca investiții financiare.

Cheltuielile generale și alte cheltuieli similare nu sunt incluse în costurile reale de achiziție a investițiilor financiare, cu excepția cazului în care sunt direct legate de achiziționarea investițiilor financiare.

Costurile reale ale achiziționării activelor ca investiții financiare pot fi determinate (scăzute sau crescute) ținând seama de diferențele de valoare care apar în cazurile în care plățile se efectuează în ruble într-o sumă echivalentă cu suma în valută străină (unități monetare convenționale), înainte de activele sunt acceptate ca active financiare.investiții în contabilitate.

În cazul unei importanțe nesemnificative a costurilor (cu excepția sumelor plătite în conformitate cu acordul către vânzător) pentru achiziționarea unor astfel de investiții financiare ca titluri de valoare în comparație cu suma plătită în conformitate cu acordul către vânzător, organizația are dreptul să recunoască astfel de costuri precum alte cheltuieli de funcționare ale organizației în acea raportare a perioadei în care valorile mobiliare specificate au fost acceptate pentru contabilitate.

Valoarea inițială a investițiilor financiare efectuate ca contribuție la capitalul autorizat (grupat) al unei organizații este recunoscută ca valoare monetară a acestora convenită de fondatorii (participanții) organizației, cu excepția cazului în care legislația Federației Ruse prevede altfel.

Valoarea inițială a acestor investiții financiare ca titluri primite gratuit de o organizație de la fondatori sau alte organizații și persoane este:

- valoarea lor actuală de piață de la data acceptării pentru contabilitate. În sensul prezentului regulament, valoarea actuală de piață a valorilor mobiliare este înțeleasă ca prețul lor de piață calculat în conformitate cu procedura stabilită de organizatorul comerțului pe piața valorilor mobiliare;

- suma de bani care poate fi obținută ca urmare a vânzării valorilor mobiliare primite de la data acceptării lor în contabilitate - pentru valorile mobiliare pentru care prețul de piață nu este calculat de organizatorul tranzacționării pe piața valorilor mobiliare.

Costul inițial al investițiilor financiare dobândite în cadrul contractelor care prevăd îndeplinirea obligațiilor (plata) cu fonduri nemonetare este costul activelor transferate sau care urmează să fie transferate de organizație. Valoarea activelor transferate sau care urmează să fie transferate de o entitate este determinată în funcție de prețul la care, în circumstanțe comparabile, entitatea ar determina în mod normal valoarea activelor similare.

Dacă este imposibil să se stabilească valoarea activelor transferate sau supuse transferului de către organizație, valoarea investițiilor financiare primite de organizație în cadrul contractelor care prevăd îndeplinirea obligațiilor (plata) cu fonduri nemonetare se determină pe baza costului la care se dobândesc investiții financiare similare în circumstanțe comparabile.

Valoarea inițială a investițiilor financiare contribuite la contribuția unei organizații partenere în cadrul unui simplu acord de parteneriat este valoarea monetară a acestora, agreată de parteneri într-un simplu acord de parteneriat.

Costul inițial al investițiilor financiare, a căror valoare la achiziție este determinată în valută, se determină în ruble prin conversia valutei străine la cursul de schimb al Băncii Centrale a Federației Ruse în vigoare la data acceptării lor pentru contabilitate.

Valorile mobiliare care nu aparțin organizației pe baza dreptului de proprietate, a gestionării economice sau a gestionării operaționale, dar care sunt utilizate sau cedate în conformitate cu termenii acordului, sunt acceptate pentru contabilitate în evaluarea prevăzută în acord.

Costul inițial al investițiilor financiare, la care sunt acceptate pentru contabilitate, se poate modifica în cazurile stabilite de legislație și de prezentul regulament.

În scopul evaluării ulterioare, investițiile financiare sunt împărțite în două grupe: investițiile financiare, care pot fi utilizate pentru a determina valoarea de piață curentă în conformitate cu procedura stabilită prin prezentul regulament și investițiile financiare, pentru care valoarea lor actuală de piață nu este determinat.

Investițiile financiare pentru care valoarea de piață curentă poate fi determinată în conformitate cu procedura stabilită sunt reflectate în situațiile financiare la sfârșitul anului de raportare la valoarea de piață curentă prin ajustarea evaluării acestora la data de raportare anterioară. Organizația poate efectua ajustarea specificată lunar sau trimestrial.

Diferența dintre evaluarea investițiilor financiare la valoarea de piață curentă de la data raportării și evaluarea anterioară a investițiilor financiare se referă la rezultatele financiare ale unei organizații comerciale (ca parte a veniturilor sau cheltuielilor operaționale) sau la o creștere a veniturilor sau cheltuieli de la o organizație non-profit în corespondență cu contul de investiții financiare.

Investițiile financiare pentru care nu se determină valoarea curentă de piață se reflectă în evidența contabilă și în situațiile financiare la data raportării la costul inițial.

La achiziționarea de investiții financiare în detrimentul fondurilor împrumutate, costurile împrumuturilor și împrumuturilor primite sunt contabilizate în conformitate cu Regulamentele contabile PBU 10/99 „Cheltuieli de organizare” și Regulamentele contabile PBU15 / 01 „Contabilitatea împrumuturilor și creditelor și a costurilor de serviciu ale acestora ".

Valorile mobiliare sunt una dintre principalele componente ale investițiilor financiare. Următoarele tipuri de valori mobiliare sunt admise în circulație în conformitate cu Codul civil al Federației Ruse pe bursa rusă: obligațiuni de stat, obligațiuni, cambii, cecuri, certificate de depozit și certificate de economii, cărți de economii la purtător, simple și duble certificate de depozit (și fiecare parte a acestora), conosamente, acțiuni, valori mobiliare de privatizare, certificate de locuință, precum și valori mobiliare derivate - certificate de opțiune.

Toate valorile mobiliare trebuie să conțină detalii obligatorii. Absența sau inconsecvența acestora atrage după sine invaliditatea tranzacției efectuate prin intermediul acestora.

Achiziționarea de valori mobiliare

La achiziționarea titlurilor contra cost, costul inițial al acestora include:- sumele plătite vânzătorului;

- costul serviciilor de informare și consultanță legate de achiziționarea acestor valori mobiliare;

- remunerația pentru intermediari;

- alte costuri legate direct de achiziționarea valorilor mobiliare.

Această listă nu include dobânzile la împrumuturile primite pentru achiziționarea de valori mobiliare (clauza 3.2 din ordinul Ministerului Finanțelor din 15 ianuarie 1997 nr. 2). De la 1 ianuarie 2003, dobânda pentru astfel de împrumuturi nu crește valoarea investițiilor financiare (valori mobiliare) reflectate în contul de bilanț 58 „Investiții financiare”. Acestea ar trebui atribuite cheltuielilor de funcționare (subcontul 91/2 „Alte cheltuieli”).

Singura excepție este cazul în care compania folosește împrumutul primit pentru plata în avans. Apoi, este necesar să crească creanțele cu valoarea dobânzii (clauza 15 PBU15 / 01). Dar acest lucru trebuie făcut înainte ca documentele să fie acceptate pentru contabilitate. De asemenea, costul achiziționării valorilor mobiliare nu include cheltuielile generale de afaceri (cu excepția cazului în care acestea sunt direct legate de această achiziție).

Exemplu... Entitatea a achiziționat 100 de obligațiuni de la o terță parte. Prețul fiecărei obligațiuni este de 450 de ruble. Comisionul de intermediere s-a ridicat la 540 de ruble. (inclusiv TVA - 90 RUB).

Contabilul trebuie să facă înregistrările:

- debitul contului 19 "Taxa pe valoarea adăugată asupra obiectelor de valoare achiziționate", creditul contului 76 "Decontări cu diferiți debitori și creditori" - 90 de ruble. - TVA reflectat la serviciile de brokeraj;

- debitul contului 58/2 „Titluri de creanță”, creditul contului 76 „Decontări cu diferiți debitori și creditori” - 45.450 ruble. (45.000 +

+ 540 - 90) - obligațiunile sunt creditate în bilanț.

În conformitate cu Codul fiscal al Federației Ruse, valorile mobiliare nu sunt supuse TVA-ului, prin urmare, nu este necesar să se reflecte TVA-ul de intrare pe acestea.

Acordul de cumpărare și vânzare poate prevedea ca valorile mobiliare (precum și serviciile pentru achiziționarea acestora) să fie plătite în ruble la cursul de schimb valutar în ziua transferului banilor de către cumpărător. Într-o astfel de situație, prețul de cumpărare este ajustat (crescut sau micșorat) cu suma diferențelor de sumă. Este adevărat, acest lucru se poate face numai înainte ca hârtiile să fie acceptate pentru contabilitate.

De obicei, majoritatea costurilor de cumpărare sunt direct costul valorilor mobiliare. Dacă ponderea tuturor costurilor rămase nu depășește 5% din sumele plătite vânzătorului, atunci acestea pot fi contabilizate ca cheltuieli de funcționare.

Exemplu... Să folosim condiția exemplului anterior.

Alte cheltuieli pentru achiziționarea de obligațiuni s-au ridicat la 1% (540 ruble - 90 ruble) / 45.000 ruble, adică mai puțin de 5%. Prin urmare, contabilul le poate lua în considerare fie la subcontul 58/2 „Titluri de creanță”, fie la subcontul 91/2 „Alte cheltuieli”. În al doilea caz, trebuie să faceți postări:

- debitul contului 76 "Decontări cu diferiți debitori și creditori", creditul contului 51 "Conturi de decontare" - 45.000 ruble. (100 buc. * 450 ruble) - banii sunt transferați ca plată pentru obligațiuni;

- debitul contului 76 "Decontări cu diferiți debitori și creditori", creditul contului 51 "Conturi curente" - 540 ruble. - a fost achitată taxa societății de brokeraj;

- debitul contului 19 "Taxa pe valoarea adăugată asupra obiectelor de valoare achiziționate", creditul contului 76 "Decontări cu diferiți debitori și creditori" - 90 de ruble. - TVA reflectată la serviciile de brokeraj.

Investițiile financiare, în funcție de termenii pentru care sunt realizate, sunt împărțite în 2 tipuri: pe termen lung și pe termen scurt.

Perioada de returnare pentru investițiile financiare pe termen lung depășește 1 an. Astfel de investiții includ contribuții la capitalul autorizat al altor organizații, inclusiv cheltuieli în străinătate pentru achiziționarea de acțiuni, obligațiuni cu dobândă și acordarea de împrumuturi.

Termenul pentru returnarea sau rambursarea investițiilor financiare pe termen scurt nu depășește 1 an. Acest tip de investiții financiare include și investiții în valori mobiliare, a căror scadență nu este stabilită fără intenția de a primi venituri mai mult de un an.

Contul 58 „Investiții financiare” este destinat contabilității investițiilor financiare.

Procedura pentru reflectarea împrumuturilor pe conturile de împrumut este următoarea:

reflectarea cantității de fonduri împrumutate unei alte organizații:- debitul contului 58/3 „Împrumuturi acordate”,

- creditul contului 51 „Conturi de decontare”;

- debitul contului 76 "Decontări cu diferiți debitori și creditori,

- contul de credit 99 „Profituri și pierderi”;

- creditul contului 76 "Decontări cu diferiți debitori și creditori".

Partea care primește fondurile împrumutate este obligată să plătească la buget taxa pe valoarea adăugată.

Atunci când împrumuturile primite sunt rambursate, următoarea înregistrare se face în evidența contabilă:

- debitul contului 51 "Conturi curente",

- creditul contului 58 „Investiții financiare”.

Atelierul 9

Tema 12. Contabilitatea investițiilor financiare

1. Instrucțiuni metodice

Contabilitatea investițiilor financiare se efectuează în conformitate cu PBU 19/02 „Contabilitatea investițiilor financiare”, intrată în vigoare la 01.01.2003.

Investițiile financiare includ:

- investițiile organizației în capitalurile autorizate (reunite) ale altor organizații (inclusiv filiale și companii dependente);

- titluri de valoare ale altor organizații, inclusiv titluri de creanță (obligațiuni, facturi), titluri de stat și municipale;

- împrumuturi acordate altor organizații;

- depozite în instituții de credit, creanțe dobândite pe baza cesiunii de creanțe, contribuții la un parteneriat simplu.

Investițiile financiare sunt contabilizate în contul activ 58 „Investiții financiare”, se deschid următoarele subconturi: 58-1 „Acțiuni și acțiuni”, 58-2 „Titluri de creanță”, 58-3 „Împrumuturi acordate”, 58-4 „Contract depozită un parteneriat simplu ”etc.

2. Situații practice

1. Contabilitatea investițiilor în capitalul autorizat al altor organizații

Investițiile în capitalul autorizat al altor organizații sunt evaluate prin acordul părților.

Investițiile se pot face:

- Bani gheata.

- Imobilizări și imobilizări necorporale.

- Inventare.

Situația 1

Datorită contribuției la capitalul autorizat al OJSC „Luch”, organizația „Cascade” realizează:

- Numerar în valoare de 100.000 de ruble.

- Mijloace fixe:

- costul inițial - 500.000 de ruble.

- amortizarea percepută în ziua transferului - 120.000 de ruble.

Valoarea convenită a mijloacelor fixe depuse este de 400.000 de ruble.

Exercițiu.

- Efectuați calculele necesare.

Soluţie.

P / p Nr. |

Corespondența facturilor |

Suma, frecați. |

||

Fondurile monetare au fost contribuite la contul contribuției la capitalul autorizat |

||||

În legătură cu transferul unui element de active fixe, activele fixe sunt anulate din contabilitate în evaluare la costul inițial al amortizării |

||||

Amortizarea calculată pentru obiect este anulată |

||||

Valoarea reziduală a unui element de imobilizări este anulată (500.000-120.000) |

||||

Investițiile mijloacelor fixe în capitalul autorizat al OJSC „Luch” sunt luate în considerare la evaluare prin procura părților |

||||

Rezultatul investițiilor în capitalul autorizat (400.000-380.000) este dezvăluit și anulat |

||||

Alte venituri sunt anulate la rezultatele financiare ale organizației |

||||

Situația 2

Ca contribuție la capitalul autorizat al OJSC „Neva”, organizația „Voskhod” face:

- Materiale:

- valoarea contabilă - 200.000 de ruble;

- costul prin acordul părților - 240.000 de ruble.

- Producție anuală:

- valoarea contabilă - 900.000 de ruble;

- costul prin acordul părților - 850.000 de ruble.

Exercițiu. Determinați situația în jurnalul de tranzacții.

Soluţie.

Următoarele intrări vor fi făcute în jurnalul de tranzacții.

P / p Nr. |

Corespondența facturilor |

Suma, frecați. |

||

Investiții considerate în capitalul autorizat al materialelor și produselor anuale SA "Neva" (240.000 + 850.000) |

||||

Materialele contribuite la contul contribuției la capitalul autorizat al SA „Neva” sunt anulate din bilanț |

||||

produse terminate |

||||

Rezultatul investițiilor în capitalul autorizat este dezvăluit și anulat 1.090.000- (200.000 + 900.000) |

||||

Alte cheltuieli sunt anulate la rezultatele financiare ale organizației |

||||

2. Contabilitatea investițiilor în valori mobiliare

Valorile mobiliare includ: obligațiuni de stat, obligațiuni, bilete la ordin, cecuri, certificate de depozit și certificate de economii, acțiuni și alte documente.

Investițiile financiare în valori mobiliare sunt acceptate pentru contabilitate la costul inițial.

Costul istoric al investițiilor financiare în valori mobiliare achiziționate contra cost este suma costurilor reale ale organizației pentru achiziționarea acestora.

În cazul în care valoarea costurilor asociate cu achiziționarea valorilor mobiliare este nesemnificativă în comparație cu suma plătită vânzătorului în conformitate cu acordul, organizația are dreptul să recunoască aceste costuri ca alte cheltuieli ale organizației în perioada de raportare în care valorile mobiliare au fost acceptate pentru contabilitate.

2.1. Achiziționarea de acțiuni

Acțiunile altor societăți pe acțiuni achiziționate de organizație sunt titluri de participare care dau dreptul de a primi venituri sau de a participa la administrarea societății pe acțiuni. Mișcarea acțiunilor se reflectă în contul 58-1 „Acțiuni și acțiuni”.

Pentru a contabiliza decontările cu vânzătorul de acțiuni, se utilizează contul 76 „Decontări cu diferiți debitori și creditori”.

Dividendele primite sunt alte venituri ale organizației.

Situația 2.1

OJSC Start a achiziționat 1.000 de acțiuni ale OJSC Vympel la o valoare nominală de 100 de ruble. pe acțiune, pentru o perioadă de 2 ani, la 12% pe an.

Dividendele se acumulează trimestrial și sunt creditate în contul de decontare al SA SA. La achiziționarea de acțiuni, o remunerație a fost plătită intermediarului în valoare de 2% din valoarea acțiunilor achiziționate.

Exercițiu.

- Determinați costul real al achiziționării acțiunilor.

- Acumulați dividende.

- Reflectați situația în jurnalul de tranzacții.

Soluţie.

Următoarele intrări vor fi făcute în jurnalul de tranzacții.

P / p Nr. |

Corespondența facturilor |

Suma, frecați. |

||

Transferat din contul de decontare către intermediar pentru achiziționarea de acțiuni în OJSC Vympel (1000 x 100) |

||||

Acțiunile achiziționate sunt înregistrate |

||||

Datorită imaterialității, remunerația acumulată intermediarului (0,02 x 100.000) a fost imputată altor cheltuieli |

||||

La sfârșitul trimestrului, s-au acumulat dividende (100.000 x 0,03) |

||||

Dividendele sunt creditate în contul curent |

||||

Alte venituri sunt imputate rezultatelor financiare |

||||

2.2. Vânzarea acțiunilor

Atunci când acțiunile sunt vândute, costul real al acestora este determinat de una dintre următoarele metode adoptate de politica contabilă:

- la costul inițial al unității;

- la costul mediu inițial;

- la costul inițial al primei în momentul cumpărării valorilor mobiliare (metoda FIFO).

Situația 2.2

Organizația a achiziționat 3 blocuri de acțiuni ale Vympel OJSC în scopul revânzării lor:

Primul lot - 100 de bucăți la prețul de 20 de ruble / bucată.

Al doilea lot - 300 de bucăți la un preț de 25 de ruble / bucată.

Al treilea lot - 50 de bucăți la un preț de 40 de ruble / bucată.

În perioada de raportare, au fost vândute următoarele acțiuni ale OJSC Vympel:

din primul lot - 50 de bucăți;

din al doilea lot - 150 de bucăți.

Acțiunile au fost vândute companiei financiare Invest-1 la un preț de vânzare de 35 de ruble. pe acțiune, care a înregistrat tranzacția.

Exercițiu.

- Determinați costul real al acțiunilor vândute folosind metoda costului mediu original.

- Determinați veniturile (venitul) din vânzarea acțiunilor.

- Determinați profitul din vânzarea acțiunilor.

- Reflectați situația în jurnalul de tranzacții.

Soluţie.

1. Costul real al acțiunilor vândute este:

2. Veniturile din vânzarea de acțiuni sunt egale cu:

3. Profitul din vânzarea de acțiuni este egal cu:

4. Următoarele intrări vor fi făcute în jurnalul de tranzacții.

P / p Nr. |

Corespondența facturilor |

Suma, frecați. |

||

Situația 2.3

- Costul real al acțiunilor vândute folosind metoda FIFO.

- Profit din vânzarea de acțiuni.

Soluţie.

1. Costul efectiv al acțiunilor vândute va fi:

Primul lot - 100 buc. x 20 ruble / bucată = 2000 de ruble.

Al doilea lot - 100 buc. x 30 ruble / bucată = RUB 3000

Total: RUB 5.000

2. Profitul din vânzarea de acțiuni va fi

P / p Nr. |

Corespondența facturilor |

Suma, frecați. |

||

Primit de la compania financiară "Invest-1" pentru acțiunile vândute |

||||

Potrivit actului, acțiunile companiei financiare „Invest-1” au fost transferate |

||||

Costul real al acțiunilor vândute este anulat |

||||

Profitul din vânzarea de acțiuni este determinat și anulat |

||||

Situația 2.4

Vympel OJSC a vândut 100 de acțiuni către Neva la un preț convenit de 3.500 de ruble.

Tranzacția a fost înregistrată de către registrator, costul serviciilor fiind de 118 ruble, inclusiv TVA - 18%.

Costul efectiv al acțiunilor vândute a fost determinat utilizând metoda evaluării medii în conformitate cu politica contabilă și sa ridicat la 2.555 RUB.

Exercițiu. Determinați rezultatul financiar din vânzarea de acțiuni și reflectați tranzacția în jurnalul de tranzacții.

Soluţie.

Următoarele intrări vor fi făcute în jurnalul de tranzacții.

P / p Nr. |

Corespondența facturilor |

Suma, frecați. |

||

Costul real al acțiunilor vândute este anulat |

||||

Taxat la registrator pentru înregistrarea unei tranzacții |

||||

Transferat din contul curent pentru înregistrarea tranzacției |

||||

O firmă a fost prezentată firmei „Neva” pentru acțiunile vândute |

||||

Fondurile de la compania „Neva” au fost creditate în contul curent pentru acțiunile vândute |

||||

Rezultatul financiar din vânzarea de acțiuni este identificat și anulat (3500-2555-118) |

||||

3. Contabilitatea investițiilor în obligațiuni

O obligațiune este un titlu de valoare de emisiune care asigură dreptul deținătorului său de a primi de la persoana care a emis obligațiunea, în termenul prescris, valoarea nominală și procentul acestei valori fixate în ea.

Principalele operațiuni cu investiții financiare în obligațiuni efectuate în organizații sunt:

- cumpărarea de obligațiuni;

- radierea diferenței dintre valoarea costurilor reale de achiziție și valoarea nominală;

- reevaluarea obligațiunilor;

- vânzarea de obligațiuni;

- rambursare;

- acumularea de venituri din obligațiuni.

- Costul inițial al obligațiunilor achiziționate se reflectă în contul 58 „Investiții financiare”, care este determinat ca prețul de achiziție plus dobânda plătită pentru obligațiuni, care a fost acumulată de vânzător în perioada în care obligațiunea a fost în bilanțul său din momentul ultimei plăți a dobânzii.

- Organizației i se permite diferența dintre valoarea inițială și valoarea nominală în timpul perioadei de circulație a garanției în mod egal, în măsura în care venitul datorat asupra acestora în conformitate cu termenii emiterii de venituri, este atribuit rezultatelor financiare.

Situația 3.1

SA "Start" a achiziționat 2000 de obligațiuni ale SA "Vibrator" pentru 2360 ruble, pentru o perioadă de 2 ani, la 16% pe an.

Valoarea nominală a unei obligațiuni este de 100 de ruble.

Dobânda se calculează trimestrial. Remunerația intermediarului este de 3% din valoarea obligațiunilor achiziționate.

Exercițiu.

- Determinați valoarea obligațiunilor achiziționate la alin.

- Calculați diferența dintre valoarea inițială și cea nominală a obligațiunilor achiziționate, care este supusă contabilizării pentru fiecare acumulare de dividende.

- Determinați dobânda trimestrială de obligațiuni.

- Determinați randamentul trimestrial al obligațiunilor.

- Afișați tranzacțiile în jurnalul de tranzacții.

Soluţie.

1. Valoarea obligațiunilor achiziționate la egal este:

2. Diferența (R) între valoarea originală și valoarea nominală a obligațiunilor achiziționate, supuse contabilității la calcularea dobânzii, este egală cu:

3. Suma trimestrială a dobânzii va fi:

![]()

4. Suma trimestrială a randamentului obligațiunilor este egală cu:

5. Următoarele intrări vor fi făcute în jurnalul de tranzacții.

P / p Nr. |

Corespondența facturilor |

Suma, frecați. |

||

Transferat din contul de decontare către intermediar pentru achiziționarea de obligațiuni ale OJSC „Vibrator” |

||||

Obligațiunile acceptate au fost înregistrate |

||||

Având în vedere imaterialitatea sa, remunerația acumulată intermediarului a fost percepută pentru alte cheltuieli (236.000 * 0,03) |

||||

Remunerația către intermediar transferată din contul curent |

||||

La sfârșitul trimestrului, dobânzile la obligațiuni au fost acumulate |

||||

Dobânzile au fost creditate în contul curent |

||||

Profitul din obligațiuni este anulat la rezultatele financiare |

||||

Situația 3.2

Organizația a vândut 100 de obligațiuni pe termen lung, valoarea nominală - 10 ruble. pentru o legătură.

Obligațiunile au o scadență de 5 ani și un randament anual de 16%. Obligațiunile au fost achiziționate acum 2,5 ani la un preț de achiziție de 15 ruble. pe obligațiune.

Timp de doi ani, s-au primit dobânzi la obligațiuni, pentru al treilea an - neprimite.

Obligațiunile au fost vândute cu 2.000 RUB.

Exercițiu.

- Calculați valoarea reală a obligațiunilor vândute, luând în considerare scadența diferenței dintre valoarea nominală și prețul de cumpărare în termen de doi ani până la momentul vânzării.

- Determinați profitul din vânzările de obligațiuni.

- Înregistrați tranzacția în jurnalul de tranzacții.

Soluţie.

1. Valoarea reală a acțiunilor vândute, luând în considerare răscumpărarea diferenței, este egală cu:

2. Profitul din vânzarea de obligațiuni este egal cu:

3. Următoarele intrări vor fi făcute în jurnalul de tranzacții.

Literatură

- Codul civil al Federației Ruse, partea II.

- Codul fiscal al Federației Ruse.

- Plan de conturi pentru contabilitatea activităților financiare și economice ale organizației și instrucțiuni pentru utilizarea acesteia. Ordinul Ministerului Finanțelor al Federației Ruse la 31 octombrie 2000, nr. 94n.

- Reglementările contabile „Contabilitatea investițiilor financiare” PBU 19/02 (modificat prin ordinele Ministerului Finanțelor RF din 18 septembrie 2006, nr. 116n, din 27 noiembrie 2006, nr. 156n).

- Astakhov V.P. Contabilitate financiară: manual. alocație. - M.: ITI "Mart", 2004.

- Erofeeva V.A., Klushantseva G.V., Kemter V.B. Contabilitate cu elemente de impozitare: Manual. - SPb.: Editura „Legal Center Press”, 2007.

- Kondrakov N.P. Contabilitate. M.: INFRA-M, 2005. p. 3-28.

- Contabilitate / Ed. Bezrukikh P.S. - M.: Contabilitate, 2004.

- Contabilitate financiară: Manual pentru universități / Număr de autori sub mâini. prof. V.G. Getman. - M.: Finanțe și statistici, 2005.

versiunea tipărită

Contabilitatea formării și modificărilor în capitalul autorizat format prin depunerea de fonduri în contul de decontare al organizației. Utilizarea documentului „Bon de primire”. Introducerea manuală a operațiunii de formare și schimbare a capitalului autorizat. Cercetarea organizării contabilității sintetice a capitalului organizației prin deschiderea contului 80 „Capital autorizat”, precum și a contabilității analitice utilizând subconto1 „Contrapărți”.

Contabilitate pentru achiziționarea de acțiuni, obligațiuni și contribuții la capitalul autorizat al organizațiilor terțe. Luarea în considerare a organizării contabilității sintetice a investițiilor financiare prin deschiderea următoarelor subconturi în contul utilizat 58 „Investiții financiare”: „Acțiuni”, „Acțiuni”, „Titluri de creanță”, „Împrumuturi subvenționate”, „Depozite în cadrul unui simplu acord de parteneriat "," Drepturi dobândite ". Studiul contabilității analitice folosind subconto1 „Contractori”.

Contabilitatea răscumpărării acțiunilor proprii ale organizației de la acționarii minoritari. Luarea în considerare a organizării contabilității sintetice a acțiunilor proprii achiziționate de la acționari prin utilizarea contului 81 „Acțiuni proprii (mize)”.

Contabilitatea provizioanelor pentru deprecierea investițiilor în valori mobiliare. Luarea în considerare de către organizarea contabilității sintetice a rezervelor financiare, prin deschiderea contului 59 „Provizioane pentru deprecierea investițiilor în valori mobiliare”, studiul contabilității analitice utilizând subconto1 „Contrapărți”, subconto1 „Valori mobiliare”.

Formarea rapoartelor analitice „Analiza contului pe subconto”.

Seminarul lecția numărul 10

Subiect: Contabilitatea ajutoarelor de stat

1. Formarea informațiilor în contabilitate privind ajutorul de stat (PBU 19/2000 "Contabilitatea ajutorului de stat")

2. Forme de ajutor de stat: subvenții, subvenții, împrumuturi contabile

3. Contabilitatea sintetică și analitică a ajutorului de stat. Contabilitatea fondurilor bugetare pentru finanțarea cheltuielilor de capital și finanțarea cheltuielilor curente.

2) Kondrakov N.P. Contabilitate. - M.: INFRA-M, 2008, - 720 p., - 720 p.

3) PBU 13/2000, Regulamentul privind contabilitatea „Contabilitatea ajutoarelor de stat” (aprobat prin ordin al Ministerului Finanțelor al Federației Ruse din 16 octombrie 2000, nr. 92n)

Sarcină practică:

Sarcina 1: contabilizarea unei subvenții acordate pentru finanțarea cheltuielilor de capital. subvenții pentru achiziționarea de echipamente în valoare de 500 mii ruble, iar la 30 septembrie 2005 fonduri bugetare în valoare de 400 mii ruble. au fost creditate în contul curent. Achiziționarea de echipamente în valoare de 590 de mii de ruble. (inclusiv TVA) implementat la 01.10.05. Amortizarea pentru echipamentele achiziționate se acumulează liniar (rata de amortizare este de 12%).

Sarcina 2: contabilizarea unei subvenții acordate pentru finanțarea cheltuielilor curente. Conform politicii contabile, fondurile bugetare sunt contabilizate pe bază de angajamente. 15.09.05 organizația a încheiat un acord privind chitanța subvenții pentru achiziționarea de combustibil în valoare de 500 mii ruble, iar la 30 septembrie 2005 fonduri bugetare în valoare de 400 mii ruble. au fost creditate în contul curent. Aprovizionarea cu combustibil costă 590 de mii de ruble. (inclusiv TVA) realizat la 01.10.05. Combustibilul a fost parțial plătit în cuantumul subvenției primite 04.10.05. Jumătate din rezervele de combustibil au fost transferate la producție în data de 10.10.05.

Contabilitatea ajutorului de stat, utilizând programul „1C: Întreprindere - Contabilitate”

Contabilitatea fondurilor bugetare furnizate sub formă de subvenții, subvenții. Utilizarea documentului „Referință contabilă”. Introducerea manuală a operațiunilor.

Contabilitatea împrumuturilor bugetare în modul adoptat pentru contabilizarea fondurilor împrumutate. Reflecție în contabilitate pe baza unui extras bancar. Utilizarea documentului „Certificat de contabilitate”. Introducerea manuală a operațiunilor.

Luarea în considerare a organizării contabilității sintetice a ajutoarelor de stat, prin utilizarea contului 86 „Finanțare țintită”, 68 „Calculul impozitelor și comisioanelor”, precum și contabilitatea analitică utilizând subcontul 1 „Scopul fondurilor alocate” și subconto2 „Surse de sursa de venit". Formarea rapoartelor analitice „Analiza contului pe subconto”.

Seminarul lecția numărul 11

Subiect: Contabilitatea cheltuielilor și a costurilor de producție

1. Clasificarea cheltuielilor

2. Gruparea cheltuielilor pe elemente

3. Contabilitatea cheltuielilor pe elemente

4. Conceptele de costuri de producție și costuri de producție

5. Elemente ale costurilor de producție și ale elementelor de cost

6. Metode de contabilizare a costurilor de producție și a costurilor

1) Contabilitate: manual / ed. prof. V.G. Getmana - M.: INFRA-M, 2010. - 717 p.

2) Kerimov V.E. Contabilitate de gestiune: Manual / V.E. Kerimov. - ediția a 7-a, Rev. si adauga. - M.: Corporație de publicare și comercializare „Dașkov și Kº”, 2009. - 480 p.

3) Kondrakov N.P. Contabilitate. - M.: INFRA-M, 2008, - 720 p., - 720 p.

4) PBU 9/99, Regulamentul privind contabilitatea "Venitul organizației" (aprobat prin ordin al Ministerului de Finanțe al Federației Ruse din 6 mai 1999 nr. 32n cu modificări și completări)

5) PBU 10/99, Regulamentul privind contabilitatea „Cheltuielile organizației” (aprobat prin ordin al Ministerului Finanțelor al Federației Ruse din 6 mai 1999 nr. 33n cu modificări și completări)

Sarcină practică:

Exercitiul 1.

Determinați costul real al produsului finit și construiți tranzacții cu următoarele date inițiale: salariile lucrătorilor din producția principală se acumulează 50.000, materialele sunt eliberate la producția principală 30.000, materialele economisite în valoare de 400 sunt transferate la depozit.