За целите на данъчното счетоводствополучаването и изплащането на заем не са приходи и разходи (клауза 10, клауза 1, член 251 от Данъчния кодекс на Руската федерация, клауза 12, член 270 от Данъчния кодекс на Руската федерация). Курсовите разлики се отразяват в неоперативни приходи (разходи) (клауза 11 на член 250 и клауза 5 на клауза 1 на член 256 от Данъчния кодекс на Руската федерация).

При издаване на парични заеми организацията няма обект на облагане с ДДС (клауза 15, клауза 3, член 149 от Данъчния кодекс на Руската федерация).

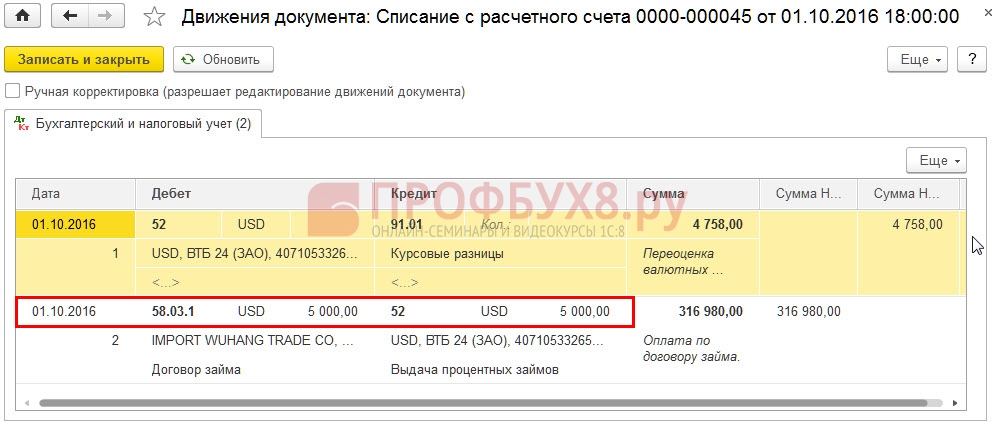

Отчитане на заеми в чуждестранна валута от кредитора в 1C 8.3

Нека разгледаме един пример.

Да приемем, че чуждестранна организация е издала заем в чуждестранна валута. Как мога да направя това по сметка 58, ако е в рубли?

За отразяване на тези транзакции в счетоводството на заемодателя в 1C Accounting 8.3 е необходимо да се създаде нова подсметка 58.03.1 Заеми, предоставени в парични единици.

Отидете в раздел Основни – Настройки – Сметкоплан. В настройките на вашия акаунт трябва да посочите:

- Видове счетоводна отчетност: Валутна, Данъчна (за данък общ доход);

- Видове субконто: Контрагенти, Споразумения:

Сега в програмата 1C 8.3 операциите по сметка 58.03.1 ще бъдат обработени, както следва:

- Издаването на паричен заем се формализира с помощта на документа Отписване от текущата сметка:

Движения на документи:

- Отразяването на курсовата разлика върху преоценката на заем в чуждестранна валута на отчетната дата в 1C 8.3 ще бъде документирано в документа Затваряне на месеца. Преоценка на чуждестранна валута:

Движения на документи:

- Погасяването на кредита се извършва чрез документа Разписка по разплащателна сметка:

Движения на документи:

Нека генерираме отчета Оборотна ведомост за сметка 58.03.1 за 4-то тримесечие на 2016 г.:

Ако имате нужда от помощ при овладяването на по-широк набор от операции в програмата 1C, тогава ви предлагаме да изучите нашия професионален курс “”. За повече информация относно курса вижте следното видео:

Моля, оценете тази статия:

Финансови инвестиции- това са активи, които носят доход на организацията под формата на лихви, дивиденти и др. (Клауза 2 PBU 19/02).

Финансовите инвестиции включват например:

- Счетоводство на факторинг компании, привличащи външно финансиране

...) 58/Заеми (финансови инвестиции) 1 062 000 000 Приключващи финансови инвестиции 76/Разплащания с...) 58/Клиент (финансови инвестиции) 1 180 000 000 Отписана цена на финансова инвестиция 91/Разходи...) 58/ Клиент (финансови инвестиции ) 1 180 000 000 Отписани разходи за финансови инвестиции 91/Разходи...) 58/Клиент (финансови инвестиции) 1 180 000 000 Отписани разходи за финансови инвестиции 91/Разходи...

- Отразяване на сделката за придобиване на 100% дял в уставния капитал на LLC

По първоначална цена. Първоначалната стойност на финансови инвестиции, придобити срещу възнаграждение, се признава като сумата... в действителните разходи за придобиване на финансови инвестиции, общи стопански и други подобни... сметка 58 "Финансови инвестиции" се води по видове финансови инвестиции и обекти , в... не е определена, следователно тази финансова инвестиция подлежи на отразяване в счетоводния... капитал на ООД; - Енциклопедия на решенията. Финансови инвестиции (ред 1170). Отговорът изготви: Експерт...

- Актуализирани форми за годишна счетоводна отчетност

204 00 000 „Финансови инвестиции” от които 241 Цената на дългосрочните финансови инвестиции, отразена в...

- Промени в Единния сметкоплан и указания за неговото използване

Сметки 0 204 00 000 „Финансови инвестиции“. За аналитично счетоводни сметки...

- На какво да обърнете внимание при изготвянето на годишния финансов отчет за 2017 г

Заемите като финансови инвестиции и неправилно отразени в реда „Финансови инвестиции“ на баланса... Счетоводни разпоредби „Счетоводство на финансовите инвестиции“ (PBU 19/02), одобрени със заповед... № 126n, един от основните критерии за финансови инвестиции е способността на даден актив да донесе на организация..., материални активи, нематериални активи и финансови инвестиции. ** При грубо нарушение на изискванията за...

- Попълване на баланса (f. 0503130) за 2018 г.: на какво да обърнете внимание?

0 201 22 000 241 Финансови инвестиции 0 204 00 000 251 ...

- Залог. Счетоводство и данъци

Въз основа на договора за заем 58 "Финансови инвестиции", подсметка 3 "Предоставени...; Разплащателни сметки" 58 "Финансови инвестиции", подсметка 3 "Предоставени... дълг (например сметки 62, 58 "Финансови инвестиции" , подсметка "Предоставени заеми ", 76 и... при организатора на търга" 58 "Финансови инвестиции", подсметка 3 "Предоставени... при организатора на търга" 58 "Финансови инвестиции", подсметка 3 "Предоставен...

- Отчитане на заданието от ресурсоснабдителната организация

Изискванията са един от видовете финансови инвестиции. Съгласно Указанията за прилагане на плана... 94н сметка 58 „Финансови инвестиции” е предназначена за счетоводно отчитане на финансови инвестиции. В същото време... счетоводното отчитане на активите като финансови инвестиции изисква еднократно изпълнение на условията, съдържащи се... разликата между продажната (обратната) цена на финансова инвестиция и нейната покупна цена в... и съответно не може да се счита за финансова инвестиция. Такъв актив може да се вземе предвид...

- Несъответствие между показателите за данъчна и счетоводна отчетност при опростената данъчна система: как да го обясня на данъчните власти?

... – вземания; по код 1240 – финансови инвестиции (с изключение на парични еквиваленти); от... акции, закупени от акционери; други финансови инвестиции. В отчета за доходите... издадени, краткосрочни заеми и други финансови инвестиции. Не всички от тези суми...

- Промени във финансовия отчет за 2018г

Средства на институцията в кредитна институция, финансови инвестиции, вземания за приходи и... 0 201 30 000) 207 Финансови инвестиции (сметка 0 204 00 000 ...

- Търговски кредит при опростена данъчна система

Според счетоводството „Счетоводство за финансови инвестиции“ PBU 19/02 (одобрен... PBU 19/02 се отнася до финансовите инвестиции на организация. Такива инвестиции се приемат от... 19/02). Първоначалната стойност на финансовите инвестиции, придобити по договори, предвиждащи изпълнението...) предвижда използването на сметка 58 "Финансови инвестиции", подсметка 3 "Предоставени... .1999 N 33n). Първоначалната стойност на финансовата инвестиция е сумата, посочена от страните в.. .

- Принос към дъщерно дружество за увеличаване на нетните активи: как да се вземе предвид

Като актив под формата на финансови инвестиции (клауза 2 от PBU 19/02 ... „Счетоводно отчитане на финансови инвестиции“). Позицията на финансовия отдел, изложена... PBU 19/02 "Счетоводство на финансовите инвестиции", се извършват (вижте материала: "... принос към имуществото като финансова инвестиция и го вземете предвид... 58 "Финансови инвестиции". Както вече бяхме...

- „Какво ни струва да построим къща“: просто партньорство за изграждане на сграда

PT, са включени от приятеля във финансовите инвестиции не според тяхната парична оценка... дейностите ще бъдат взети предвид като част от финансовите инвестиции на другия разработчик, а не според оценката... счетоводството на приятеля. Размерът на финансовите инвестиции на инвеститора ще бъде равен на номиналната стойност на паричните средства... Счетоводни разпоредби „Отчитане на финансовите инвестиции” PBU 19/02; ал. 2...

- Счетоводни отчети – 2017 г.: препоръки на МФ

Депозити), парични средства и платежни документи, финансови инвестиции, средства в сетълменти, включително...

- Малко предприятие беше подложено на одит, но не го извърши: какво ще бъде наказанието?

PBU 19/02 "Счетоводство на финансови инвестиции", клауза 7 PBU 15 ..., материални активи, нематериални активи и финансови инвестиции. Съществуващата съдебна практика сочи...

вноски в уставния (дялов) капитал на други организации;

заеми, предоставени на други организации;

За отчитане на всеки вид финансова инвестиция се откриват подсметки към сметка 58 „Финансови инвестиции“.

Информация за такива заеми е отразена в раздел. II счетоводен баланс по статия „Вземания”.

Освен това Инструкциите за използване на сметкоплана предвиждат, че такива финансови инвестиции като депозити могат да се отчитат в сметка 55 „Специални сметки в банки“, подсметка 55-3 „Депозитни сметки“ и лихвоносни заеми, издадени на служителите на организацията могат да бъдат отразени в сметка 73 „Разплащания с персонал за други операции“, подсметка 73-1 „Разплащания за предоставени заеми“.

Разпореждане с финансови инвестиции

Когато длъжникът изплати парични задължения, организацията отразява разпореждането с финансови инвестиции.

В този случай сумите, получени от длъжника, се вземат предвид като част от другите приходи на организацията.

Първоначалната цена на изтегляща се финансова инвестиция се взема предвид като част от други разходи (клаузи 25, 34 PBU 19/02, клаузи 7, 16 от Наредбите за счетоводство"Приходи на организацията" PBU 9/99, одобрен със заповед на Министерството на финансите на Русия от 06.05.1999 г. N 32n, параграфи 11, 19 от Правилника за счетоводство "Разходи на организацията" PBU 10/99, одобрен със заповед на Министерството на финансите на Русия от 06.05.1999 г. N 33n ).

По този начин, при освобождаване от финансови инвестиции, тяхната стойност се отписва от кредита на сметка 58 „Финансови инвестиции“ в съответствие с подсметка 91-2 „Други разходи“.

Финансови инвестиции и счетоводни отчети

Независимо коя счетоводна сметка отразява активи, които в съответствие с изискванията на PBU 19/02 са финансови инвестиции, информацията за тях трябва да бъде показана в баланса като част от финансовите инвестиции.

И така, на ред 1170 „Финансови инвестиции“ счетоводен баланспосочете акции, облигации, финансови сметки и други ценни книжа, придобити от организацията.

Той също така отразява вноски в уставния (дялов) капитал на други организации, споразумения за съвместни предприятия и размера на лихвоносните заеми, предоставени от вашата компания.

Обърнете внимание, че ред 1170 „Финансови инвестиции“ отразява дългосрочните финансови инвестиции (клаузи 2, 3 от PBU 19/02), тоест тези, чийто период на падеж (обръщение) надвишава една година след датата на отчета.

Цената на краткосрочните финансови инвестиции (с период на обращение или падеж не повече от 12 месеца след датата на отчета) трябва да бъде отразена в ред 1240 „Финансови инвестиции (с изключение на парични еквиваленти)“ на баланса.

Според пояснението на Министерството на финансите на Русия, ред 1170 „Финансови инвестиции“ на баланса също трябва да отразява информация за сумата пари в бройпрехвърлени от организация за сметка на депозит в друга организация, преди държавна регистрация на съответните промени в учредителните документи (писмо от 06.02.2015 г. N 07-04-06/5027).

Ако организация състави обяснения към баланса и отчета за финансовите резултати съгласно формулярите, съдържащи се в Примера за поясняващи обяснения, дадени в Приложение № 3 към Заповед на Министерството на финансите на Русия от 2 юли 2010 г. № 66n, , след което за подробно декодиране на информация за финансови инвестиции се попълват таблици 3.1 и 3.2, включени в стандартната форма на обяснения към баланса.

Все още имате въпроси относно счетоводството и данъците? Попитайте ги в счетоводния форум.

Финансови инвестиции: подробности за счетоводител

- ценна книга, удостоверяваща размера на депозита, писмено удостоверение от банката за внасяне на средства.

Видове финансови инвестиции и тяхната оценка

Осъществяването на финансови инвестиции трябва да бъде предшествано от задълбочен анализ на пазара на финансови активи, което улеснява избора на оптималния вариант, който гарантира надеждността и доходността на направените инвестиции.

Финансови инвестиции— инвестиции в и ценни книжа на други организации, разходи за придобиване; средства, предоставени на територията на Русия и в чужбина; депозити в кредитни институции; вземания, придобити въз основа на прехвърляне на правото на вземане и др.

В съответствие с PBU 19/02 „Счетоводство за финансови инвестиции“ следните активи трябва да бъдат включени във финансовите инвестиции на организацията за счетоводни цели: държавни и общински ценни книжа, ценни книжа на други организации, включително дългови ценни книжа, в които датата и определени разходи за погасяване (облигации, сметки); вноски в уставния (дялов) капитал на други организации (включително дъщерни дружества и зависими бизнес дружества); заеми, предоставени на други организации, депозити в кредитни институции, вземания, придобити въз основа на прехвърляне на вземания и др.

Вноските на партньорската организация по обикновено споразумение за партньорство също се вземат предвид като част от финансовите инвестиции (Таблица 12.1).

Състав на финансовите инвестиции

За да се приемат активи за счетоводство като финансови инвестиции, трябва едновременно да бъдат изпълнени следните условия:- наличието на правилно изпълнени документи, потвърждаващи съществуването на правото на организацията на финансови инвестиции и получаване на средства или други активи, произтичащи от това право;

- преход към организиране на финансови рискове, свързани с финансови инвестиции (риск от промяна на цените, риск от неплатежоспособност на длъжника, ликвиден риск и др.);

- способността да носи икономически ползи (доход) на организацията в бъдеще под формата на лихви, дивиденти или увеличение на тяхната стойност (под формата на разликата между продажната (обратно) цена на финансова инвестиция и нейната покупка стойност, в резултат на нейната размяна, използване за погасяване на задължения на организацията, увеличение на текущата пазарна стойност и др.).

- собствени акции, закупени от акционерите от акционери за последваща препродажба или заличаване;

- сметки, издадени от организацията-издател на сметката и получени от организацията-продавач при плащане на продадени стоки, продукти, извършена работа, предоставени услуги (като плащане за тези стоки (работи, услуги), ако платецът за тях е купувачът себе си;

- инвестиции на организация в недвижими имоти и друга собственост, която има материална форма, предоставена от организацията срещу такса за временно ползване (временно притежание и ползване) с цел генериране на доход, т.е. активи, които имат материална форма, като фиксирани активи, материални запаси, както и нематериални активи, които не са финансови инвестиции;

- благородни метали, бижута, произведения на изкуството и други подобни ценности, придобити за цели, различни от обичайните дейности.

Счетоводната единица за финансови инвестиции се избира от организацията самостоятелно по такъв начин, че да осигури формирането на пълна и надеждна информация за тези инвестиции, както и правилния контрол върху тяхната наличност и движение. В зависимост от естеството на финансовите инвестиции, реда на тяхното придобиване и използване, единица финансови инвестиции може да бъде серия, партида и т.н., хомогенна съвкупност от финансови инвестиции.

Организацията поддържа аналитично счетоводство на финансови инвестиции, за да предостави информация за счетоводните единици на финансовите инвестиции и организациите, в които са направени тези инвестиции (емитенти на ценни книжа, други организации, в които организацията е участник, организации-кредитори и др.) .

Една организация трябва да поддържа аналитични записи на финансови инвестиции. Организацията може да генерира в аналитичното счетоводство допълнителна информация за финансовите инвестиции на организацията, включително по техните групи (видове).

Параграф 6 от PBU 19/02 отделно определя каква информация за ценни книжа трябва да бъде разкрита в този случай. За държавни ценни книжа и ценни книжа на други организации, приети за счетоводство, аналитичното счетоводство трябва да съдържа най-малко следната информация: име на емитента и наименование на ценната книга, номер, серия и др., номинална цена, покупна цена, разходи, свързани с придобиването на ценни книжа, общо количество, дата на покупка, дата на продажба или друго разпореждане, място на съхранение. Характеристики на оценката и допълнителни правила за разкриване на информация за финансови инвестиции в зависими дружества във финансовите отчети бизнес компаниисе установяват с отделен нормативен акт за счетоводството.

Получаване и първоначална оценка на финансови инвестиции

В съответствие с Гражданския кодекс на Руската федерация ценните книжа са движимо имущество на организацията. Като всяко друго имущество, те подлежат на задължителна парична оценка и се отразяват в счетоводството. При приемане за счетоводно отчитане финансовите инвестиции се разделят на две групи: по които може да се определи текущата пазарна стойност и по които това не може да се направи. Първата група включва котирани ценни книжа, акции (ако основателят на договорния фонд редовно публикува тяхната цена), както и други финансови инвестиции, чиято текуща стойност е документирана. В този случай финансовите инвестиции се приемат за счетоводство по първоначалната им стойност.

Първоначалната стойност на финансови инвестиции, придобити срещу заплащане от други организации, се признава като размер на действителните разходи на организацията за тяхното придобиване, с изключение на данък върху добавената стойност и други възстановими данъци (с изключение на случаите, предвидени от закона). руска федерацияза данъци и такси).

Действителните разходи за придобиване на активи като финансови инвестиции са:- суми, изплатени в съответствие с договора на продавача;

- суми, платени на организации и други лица за информационни и консултантски услуги, свързани с придобиването на тези активи. Ако на организацията се предоставят информационни и консултантски услуги, свързани с вземането на решение за придобиване на финансови инвестиции, и организацията не вземе решение за такова придобиване, цената на тези услуги се включва във финансовите резултати на търговска организация ( като част от оперативни разходи) или увеличение на разходите на организация с нестопанска цел за този отчетен период, когато е взето решение да не се купуват финансови инвестиции;

- възнаграждение, изплатено на посредническа организация или друго лице, чрез което са придобити активи като финансови инвестиции;

- други разходи, пряко свързани с придобиването на активи като финансови инвестиции.

Общите и други подобни разходи не се включват в действителните разходи за придобиване на финансови инвестиции, освен когато са пряко свързани с придобиването на финансови инвестиции.

Действителните разходи за придобиване на активи като финансови инвестиции могат да бъдат определени (намаляване или увеличаване), като се вземат предвид разликите в сумата, които възникват в случаите, когато плащането се извършва в рубли в размер, еквивалентен на сумата в чуждестранна валута (конвенционални парични единици) преди приемането активите като финансови инвестиции в счетоводството.

Ако размерът на разходите (с изключение на сумите, платени в съответствие със споразумението на продавача) за придобиване на такива финансови инвестиции като ценни книжа е незначителен в сравнение със сумата, платена в съответствие със споразумението на продавача, организацията има право да признае такива разходи като други оперативни разходи на организацията в този отчетен период, в който посочените ценни книжа са приети за счетоводство.

Първоначалната цена на финансовите инвестиции, направени като вноска в уставния (акционерния) капитал на организацията, се признава като тяхната парична стойност, договорена от учредителите (участниците) на организацията, освен ако законодателството на Руската федерация не предвижда друго.

Първоначалната стойност на такива финансови инвестиции като ценни книжа, получени от организация безплатно от учредителите или други организации и лица, се признава като:

- текущата им пазарна стойност към датата на приемане за осчетоводяване. За целите на този правилник текущата пазарна стойност на ценните книжа се разбира като тяхната пазарна цена, изчислена по предписания начин от организатора на търговията на пазара на ценни книжа;

- сумата на средствата, които могат да бъдат получени в резултат на продажбата на получени ценни книжа към датата на приемането им за счетоводство - за ценни книжа, за които пазарната цена не е изчислена от организатора на търговията на пазара на ценни книжа.

Първоначалната цена на финансовите инвестиции, придобити по силата на споразумения, предвиждащи изпълнение на задължения (плащане) в непарични средства, се признава като стойност на прехвърлените или подлежащи на прехвърляне активи от организацията. Стойността на прехвърлените или подлежащите на прехвърляне активи от дадена организация се установява въз основа на цената, на която при сравними обстоятелства организацията обикновено определя стойността на подобни активи.

Ако е невъзможно да се определи стойността на прехвърлените активи или да бъдат прехвърлени от организацията, стойността на финансовите инвестиции, получени от организацията по споразумения, предвиждащи изпълнение на задължения (плащане) в непарични средства, се определя въз основа на цената при които подобни финансови инвестиции са придобити при сравними обстоятелства.

Първоначалната цена на финансовите инвестиции, внесени в приноса на партньорската организация по споразумение за обикновено партньорство, се признава като тяхната парична стойност, договорена от партньорите в споразумението за просто партньорство.

Първоначалната цена на финансовите инвестиции, чиято стойност при придобиването се определя в чуждестранна валута, се определя в рубли чрез конвертиране на чуждестранна валута по курса на Централната банка на Руската федерация, действащ към датата на приемането им за счетоводство.

Ценни книжа, които не принадлежат на организацията по право на собственост, икономическо управление или оперативно управление, но се използват или разпореждат в съответствие с условията на споразумението, се приемат за счетоводство в оценката, предвидена в споразумението.

Първоначалната цена на финансовите инвестиции, по която те са приети за счетоводство, може да се промени в случаите, установени от закона и този правилник.

За целите на последващата оценка финансовите инвестиции се разделят на две групи: финансови инвестиции, за които текущата пазарна стойност може да бъде определена по реда, предвиден в този правилник, и финансови инвестиции, за които текущата им пазарна стойност не е определена.

Финансовите инвестиции, за които текущата пазарна стойност може да бъде определена по предписания начин, се отразяват във финансовите отчети в края на отчетната година по текущата пазарна стойност, като се коригира оценката им към предходната отчетна дата. Организацията може да прави тази корекция ежемесечно или тримесечно.

Разликата между оценката на финансовите инвестиции по текущата пазарна стойност към датата на отчета и предишната оценка на финансовите инвестиции се приписва на финансовите резултати на търговска организация (като част от оперативни приходи или разходи) или увеличение на приходите или разходи на организация с нестопанска цел в съответствие със сметката за финансови инвестиции.

Финансовите инвестиции, за които не е определена текущата пазарна стойност, подлежат на отразяване в счетоводството и финансовите отчети към датата на отчета по първоначалната им стойност.

При закупуване на финансови инвестиции с помощта на заемни средства разходите за получени заеми и заеми се вземат предвид в съответствие със Счетоводните разпоредби PBU 10/99 „Организационни разходи“ и Счетоводните разпоредби PBU 15/01 „Отчитане на заеми и кредити и разходите на тяхната служба.

Един от основните компоненти на финансовите инвестиции са ценните книжа. В съответствие с Гражданския кодекс на Руската федерация следните видове ценни книжа са разрешени за обращение на руския фондов пазар: държавни облигации, облигации, бонове, чекове, депозитни и спестовни сертификати, банкови спестовни книжки на приносител, прости и двойни складови разписки. (и всяка част от тях), товарителници, акции, приватизационни ценни книжа, жилищни сертификати, както и деривативни ценни книжа - опционни сертификати.

Всички ценни книжа трябва да съдържат задължителни данни. Липсата или неспазването им води до недействителност на извършената чрез тях сделка.

Покупка на ценни книжа

При закупуване на ценни книжа срещу такса първоначалната им цена включва:- суми, платени на продавача;

- разходите за информационни и консултантски услуги, свързани с придобиването на тези ценни книжа;

- посредническо възнаграждение;

- други разходи, пряко свързани с покупката на ценни книжа.

Този списък не включва лихви по заеми, получени за закупуване на ценни книжа (клауза 3.2 от Заповед № 2 на Министерството на финансите от 15 януари 1997 г.). От 1 януари 2003 г. лихвите по такива заеми не увеличават цената на финансовите инвестиции (ценни книжа), отразени в балансова сметка 58 „Финансови инвестиции“. Те следва да се класифицират като разходи за дейността (подсметка 91/2 „Други разходи”).

Единственото изключение е, когато дружеството използва получения заем за предсрочно погасяване. Тогава вземанията трябва да бъдат увеличени с размера на лихвата (клауза 15 от PBU 15/01). Но това трябва да стане преди книжата да бъдат приети за осчетоводяване. Освен това разходите за закупуване на ценни книжа не включват общи бизнес разходи (освен ако не са пряко свързани с тази покупка).

Пример. Организацията е закупила 100 облигации от трета страна. Цената на всяка облигация е 450 рубли. Брокерската комисионна възлиза на 540 рубли. (с ДДС - 90 рубли).

Счетоводителят трябва да направи следните записи:

- дебит на сметка 19 „Данък върху добавената стойност върху придобити активи“, кредит на сметка 76 „Разплащания с различни длъжници и кредитори“ - 90 рубли. — Отразен е ДДС върху брокерските услуги;

- дебит на сметка 58/2 „Дългови ценни книжа“, кредит на сметка 76 „Разплащания с различни длъжници и кредитори“ - 45 450 рубли. (45 000+

+ 540 - 90) - облигациите се кредитират в баланса.

В съответствие с Данъчния кодекс на Руската федерация ценните книжа не подлежат на облагане с ДДС, така че не е необходимо да записвате ДДС върху тях.

Договорът за покупко-продажба може да предвижда, че ценните книжа (както и услугите за тяхното придобиване) се заплащат в рубли по обменния курс на чуждестранна валута в деня, в който купувачът превежда парите. В такава ситуация покупната цена се коригира (увеличава или намалява) с размера на сумовите разлики. Вярно, това може да стане само преди документите да бъдат приети за счетоводство.

По правило най-голямата част от разходите за покупка е действителната цена на ценните книжа. Ако делът на всички останали разходи не надвишава 5% от сумите, платени на продавача, те могат да бъдат записани като оперативни разходи.

Пример. Нека използваме условието от предишния пример.

Други разходи за закупуване на облигации възлизат на 1% (540 рубли - 90 рубли) / 45 000 рубли, което е по-малко от 5%. Следователно счетоводителят може да ги отчете или в подсметка 58/2 „Дългови ценни книжа“, или в подсметка 91/2 „Други разходи“. Във втория случай трябва да направите следните записи:

- дебит на сметка 76 „Разплащания с различни длъжници и кредитори“, кредит на сметка 51 „Разплащателни сметки“ - 45 000 рубли. (100 броя * 450 рубли) - парите са преведени за плащане на облигации;

- дебит на сметка 76 „Разплащания с различни длъжници и кредитори“, кредит на сметка 51 „Разплащателни сметки“ - 540 рубли. — изплатено е възнаграждението на брокерската компания;

- дебит на сметка 19 „Данък върху добавената стойност върху придобити активи“, кредит на сметка 76 „Разплащания с различни длъжници и кредитори“ - 90 рубли. — Отразен е ДДС върху брокерските услуги.

Финансовите инвестиции, в зависимост от сроковете, за които се правят, се делят на 2 вида: дългосрочни и краткосрочни.

Срокът на възвръщаемост на дългосрочните финансови инвестиции надхвърля 1 година. Такива инвестиции включват вноски в уставния капитал на други организации, включително разходи в чужбина за придобиване на акции, лихвоносни облигации и предоставяне на заеми.

Срокът за връщане или обратно изкупуване на краткосрочни финансови инвестиции не надвишава 1 година. Този вид финансови инвестиции включва и инвестиции в ценни книжа, за които датата на падежа не е установена, без намерение за получаване на доход за повече от една година.

Сметка 58 „Финансови инвестиции” е предназначена за счетоводно отчитане на финансови инвестиции.

Процедурата за записване на заеми в счетоводни сметки за заеми е следната:

отразяване на размера на средствата, отпуснати назаем на друга организация:- дебитна сметка 58/3 "Предоставени заеми",

- кредитна сметка 51 "Разплащателни сметки";

- дебит на сметка 76 "Разплащания с различни длъжници и кредитори,

- кредит на сметка 99 "Печалби и загуби";

- кредитна сметка 76 "Разплащания с различни длъжници и кредитори."

Страната, която получава заемни средства, е длъжна да заплати данък върху добавената стойност в бюджета.

При погасяване на получените заеми се прави следното счетоводно записване:

- дебит на сметка 51 "Разплащателни сметки",

- кредитна сметка 58 "Финансови инвестиции".

Работилница 9

Тема 12. Счетоводно отчитане на финансовите инвестиции

1. Насоки

Счетоводството на финансовите инвестиции се извършва в съответствие с PBU 19/02 „Отчитане на финансовите инвестиции“, който влезе в сила на 1 януари 2003 г.

Финансовите инвестиции включват:

- инвестиции на организацията в уставния (дялов) капитал на други организации (включително дъщерни и зависими дружества);

- ценни книжа на други организации, включително дългови ценни книжа (облигации, бонове), държавни и общински ценни книжа;

- заеми, предоставени на други организации;

- депозити в кредитни институции, вземания, придобити въз основа на прехвърляне на вземания, вноски в обикновено дружество.

Счетоводното отчитане на финансовите инвестиции се извършва по активна сметка 58 „Финансови инвестиции“, като се откриват следните подсметки: 58-1 „Дялове и акции“, 58-2 „Дългови ценни книжа“, 58-3 „Предоставени заеми“, 58 -4 „Депозити по споразумение за обикновено партньорство“ и др.

2. Практически ситуации

1. Отчитане на инвестициите в уставния капитал на други организации

Инвестициите в уставния капитал на други организации се оценяват по споразумение на страните.

Могат да се правят инвестиции:

- В брой.

- Дълготрайни активи и нематериални активи.

- Инвентаризация на активи.

Ситуация 1

Като вноска в уставния капитал на OJSC Luch, организацията Cascade прави:

- Парични средства в размер на 100 000 рубли.

- Дълготрайни активи:

- първоначална цена - 500 000 рубли.

- амортизация, начислена в деня на прехвърлянето - 120 000 рубли.

Договорената цена на внесените дълготрайни активи е 400 000 рубли.

Упражнение.

- Извършете необходимите изчисления.

Решение.

не |

Кореспонденция по сметката |

Сума, търкайте. |

||

Средства, внесени в приноса в уставния капитал |

||||

Във връзка с прехвърлянето на обект на дълготрайни активи, дълготрайните активи се дерегистрират и се оценяват по първоначалната стойност на амортизацията |

||||

Начислената амортизация на обекта се отписва |

||||

Остатъчната стойност на елемента от дълготраен актив се отписва (500 000-120 000) |

||||

Инвестициите в дълготрайни активи в уставния капитал на OJSC "Luch" бяха взети предвид при оценката чрез пълномощник на страните |

||||

Резултатът от инвестициите в уставния капитал се идентифицира и отписва (400 000-380 000) |

||||

Други приходи се отписват към финансовите резултати на организацията |

||||

Ситуация 2

Като вноска в уставния капитал на OJSC Neva, организацията Voskhod прави:

- Материали:

- балансова стойност - 200 000 рубли;

- цена по споразумение на страните - 240 000 рубли.

- Годишно производство:

- балансова стойност - 900 000 рубли;

- цена, договорена от страните - 850 000 рубли.

Упражнение.Определете ситуацията в регистъра на транзакциите.

Решение.

Следните записи ще бъдат направени в регистъра на транзакциите.

не |

Кореспонденция по сметката |

Сума, търкайте. |

||

Взети са предвид инвестициите в уставния капитал на АД Нева в материали и годишни продукти (240 000 + 850 000) |

||||

Материалите, внесени в уставния капитал на JSC Neva, се отписват от баланса |

||||

готови продукти |

||||

Резултатът от инвестициите в уставния капитал се идентифицира и отписва 1 090 000-(200 000+900 000) |

||||

Други разходи се отписват срещу финансовите резултати на организацията |

||||

2. Отчитане на инвестициите в ценни книжа

Ценните книжа включват: държавни облигации, облигации, менителници, чекове, сертификати за депозит и спестовни сертификати, акции и други документи.

Финансовите инвестиции в ценни книжа се приемат за осчетоводяване по първоначалната им цена.

Първоначалната стойност на финансовите инвестиции в ценни книжа, придобити срещу заплащане, се признава като размер на действителните разходи на организацията за тяхното придобиване.

Ако размерът на разходите, свързани с придобиването на ценни книжа, е незначителен в сравнение със сумата, платена в съответствие със споразумението на продавача, организацията има право да признае такива разходи като други разходи на организацията през отчетния период, в който ценните книжа са приети за счетоводство.

2.1. Закупуване на акции

Акциите на други акционерни дружества, придобити от организация, са дялови ценни книжа, които дават право на получаване на доход или участие в управлението на акционерното дружество. Движението на дяловете се отразява в сметка 58-1 „Дялове и дялове”.

За отчитане на разплащания с продавача на акции се използва сметка 76 „Разплащания с различни длъжници и кредитори“.

Получените дивиденти са други приходи на организацията.

Ситуация 2.1

JSC Start придоби 1000 акции на JSC Vympel с номинална стойност 100 рубли. на акция, за срок от 2 години, при 12% годишно.

Дивидентите се начисляват на тримесечие и се кредитират по разплащателната сметка на АД Старт. При закупуване на акции се заплаща такса на посредника в размер на 2% от стойността на придобитите акции.

Упражнение.

- Определете действителните разходи за закупуване на акции.

- Изчислете дивиденти.

- Отразете ситуацията в регистъра на транзакциите.

Решение.

Следните записи ще бъдат направени в регистъра на транзакциите.

не |

Кореспонденция по сметката |

Сума, търкайте. |

||

Преведено от текущата сметка към посредника за закупуване на акции на Vympel OJSC (1000 x 100) |

||||

Придобитите акции са поименни |

||||

Поради своята незначителност, начисленото на посредника възнаграждение е включено в други разходи (0,02 х 100 000) |

||||

Въз основа на резултатите от тримесечието са начислени дивиденти (100 000 x 0,03) |

||||

Дивиденти, кредитирани по разплащателна сметка |

||||

Други приходи се отписват във финансовите резултати |

||||

2.2. Продажба на акции

При продажба на акции тяхната действителна цена се определя по един от следните методи, възприети от счетоводната политика:

- по първоначалната стойност на единицата;

- при средна първоначална цена;

- по първоначалната цена на първите придобити ценни книжа (метод FIFO).

Ситуация 2.2

Организацията придоби 3 пакета акции на Vympel OJSC с цел тяхната препродажба:

1-ва партида – 100 броя на цена 20 рубли/бр.

2-ра партида - 300 броя на цена 25 рубли/бр.

3-та партида - 50 броя на цена 40 рубли/бр.

През отчетния период бяха продадени следните акции на Vympel OJSC:

от 1-ва партида – 50 бр.;

от 2-ра партида - 150 бр.

Акциите бяха продадени на финансовата компания Инвест-1 на продажна цена от 35 рубли. на акция, с което е регистрирана сделката.

Упражнение.

- Определете действителната цена на продадените акции, като използвате метода на средната първоначална цена.

- Определете постъпленията (дохода) от продажбата на акции.

- Определете печалбата от продажбата на акции.

- Отразете ситуацията в регистъра на транзакциите.

Решение.

1. Действителната цена на продадените акции е равна на:

2. Постъпленията от продажбата на дялове са равни на:

3. Печалбата от продажбата на акции е равна на:

4. Следните записи ще бъдат направени в регистъра на транзакциите.

не |

Кореспонденция по сметката |

Сума, търкайте. |

||

Ситуация 2.3

- Действителната цена на акциите, продадени по метода FIFO.

- Печалба от продажба на акции.

Решение.

1. Действителната цена на продадените акции ще бъде:

1-ва партида - 100 бр. х 20 рубли/бр. = 2000 rub.

2-ра партида - 100 бр. х 30 руб./бр. = 3000 rub.

Общо: 5000 rub.

2. Печалба от продажбата на акции ще бъде

не |

Кореспонденция по сметката |

Сума, търкайте. |

||

Получени от финансова компания "Инвест-1" за продадени акции |

||||

Според нотариалния акт са прехвърлени дялове от финансовата компания "Инвест-1". |

||||

Действителната стойност на продадените акции се отписва |

||||

Печалбата от продажбата на дялове се определя и отписва |

||||

Ситуация 2.4

OJSC Vympel продаде 100 акции на Neva на договорена цена от 3500 рубли.

Сделката е регистрирана от регистратор, цената на чиито услуги възлиза на 118 рубли, включително ДДС - 18%.

Действителната цена на продадените акции е определена по метода на средната оценка съгласно счетоводна политикаи възлиза на 2555 рубли.

Упражнение.Определете финансовия резултат от продажбата на акции и отразете транзакцията в дневника на транзакциите.

Решение.

Следните записи ще бъдат направени в регистъра на транзакциите.

не |

Кореспонденция по сметката |

Сума, търкайте. |

||

Действителната стойност на продадените акции се отписва |

||||

Начислени към регистратора за регистриране на транзакция |

||||

Превежда се от разплащателната сметка за регистриране на транзакция |

||||

На Нева е представена фактура за продадените акции |

||||

По разплащателната сметка са постъпили средства от компанията Нева за продадените акции |

||||

Финансовият резултат от продажбата на акции се идентифицира и отписва (3500-2555-118) |

||||

3. Отчитане на инвестициите в облигации

Облигацията е емисионна ценна книга, която гарантира правото на нейния притежател да получи от лицето, което е емитирало облигацията, в рамките на определен период, нейната номинална стойност и процента от тази стойност, фиксиран в нея.

Основните операции с финансови инвестиции в облигации, извършвани в организации, са:

- покупка на облигации;

- отписване на разликата между размера на действителните разходи за придобиване и номиналната стойност;

- преоценка на облигации;

- продажба на облигации;

- погасяване;

- начисляване на доходи по облигации.

- Първоначалната стойност на закупените облигации се отразява в сметка 58 „Финансови инвестиции“, която се определя като покупната цена плюс платената лихва по облигациите, която е начислена от продавача, докато облигацията е била в баланса му от момента на последното лихвено плащане.

- Организацията има право да приписва разликата между първоначалната цена и номиналната стойност през периода на обращение на ценната книга равномерно, тъй като доходът се дължи на тях в съответствие с условията на емисията, към финансовите резултати.

Ситуация 3.1

JSC Start закупи 2000 облигации на JSC Vibrator за 2360 рубли, за период от 2 години, при 16% годишно.

Номиналната стойност на една облигация е 100 рубли.

Лихвата се изчислява на тримесечие. Възнаграждението на посредника е 3% от стойността на закупените облигации.

Упражнение.

- Определете цената на закупените облигации по номинал.

- Изчислете разликата между първоначалната и номиналната стойност на закупените облигации, която трябва да се вземе предвид всеки път, когато се изчисляват дивиденти.

- Определете тримесечния размер на лихвата по облигации.

- Определете тримесечния размер на дохода от облигации.

- Записвайте транзакциите в регистъра на транзакциите.

Решение.

1. Цената на закупените облигации по номинал е:

2. Разликата (R) между първоначалната и номиналната стойност на закупените облигации, която трябва да се вземе предвид при изчисляване на лихвата, е равна на:

3. Размерът на тримесечната лихва ще бъде:

![]()

4. Тримесечният размер на дохода от облигации е равен на:

5. Следните записи ще бъдат направени в регистъра на транзакциите.

не |

Кореспонденция по сметката |

Сума, търкайте. |

||

Преведени от разплащателната сметка към посредника за закупуване на облигации на OJSC "Vibrator" |

||||

Закупени облигации се приемат за регистрация |

||||

Поради своята незначителност, начисленото на посредника възнаграждение е включено в други разходи (236 000 * 0,03) |

||||

Възнаграждението на посредника е преведено от разплащателната сметка |

||||

В края на тримесечието са начислени лихви по облигации |

||||

Лихвата се кредитира по разплащателна сметка |

||||

Печалбата от облигации се отписва във финансовите резултати |

||||

Ситуация 3.2

Организацията продаде 100 дългосрочни облигации с номинална стойност 10 рубли. за една облигация.

Облигациите са с падеж 5 години и годишна доходност от 16%. Облигациите са закупени преди 2,5 години на покупна цена от 15 рубли. за облигацията.

Лихвите по облигациите са получени за две години, но не са получени за третата година.

Облигациите бяха продадени за 2000 рубли.

Упражнение.

- Изчислете действителната цена на продадените облигации, като вземете предвид изплащането на разликата между номиналната и покупната стойност в рамките на две години до момента на продажбата.

- Определете печалбата от продажбата на облигации.

- Запишете транзакцията в регистъра на транзакциите.

Решение.

1. Действителната цена на продадените акции, като се вземе предвид изплащането на разликата, е равна на:

2. Печалбата от продажбата на облигации е равна на:

3. Следните записи ще бъдат направени в регистъра на транзакциите.

Литература

- Граждански кодекс на Руската федерация, част II.

- Данъчен кодекс на Руската федерация.

- Сметкоплан за отчитане на финансово-икономическата дейност на организацията и инструкции за неговото използване. Заповед на Министерството на финансите на Руската федерация от 31 октомври 2000 г. № 94n.

- Счетоводни разпоредби „Отчитане на финансови инвестиции“ PBU 19/02 (изменен със заповеди на Министерството на финансите на Руската федерация от 18 септември 2006 г. № 116n, от 27 ноември 2006 г. № 156n).

- Астахов В.П. Финансово счетоводство: Учебник. надбавка. – М.: ИТИ “МарТ”, 2004.

- Ерофеева В.А., Клушанцева Г.В., Кемтер В.Б. Счетоводство с елементи на данъчното облагане: Учебник. – Санкт Петербург: Издателство „Правен център Прес“, 2007 г.

- Кондраков Н.П. Счетоводство. М.: ИНФРА-М, 2005. С. 3-28.

- Счетоводство / Изд. Безруких П.С. – М.: Счетоводство, 2004.

- Финансово счетоводство: Учебник за ВУЗ / Кол. автори. проф. В.Г. Гетман. - М.: Финанси и статистика, 2005.

Печатна версия

Отчитане на формирането и промените в уставния капитал, образуван чрез депозиране на средства в разплащателната сметка на организацията. Използване на документа „Приходен касов ордер“. Ръчно въвеждане на операции за формиране и промяна на уставния капитал. Проучване на организацията на синтетичното счетоводно отчитане на капитала на организацията чрез откриване на сметка 80 „Уставен капитал“, както и аналитично счетоводство с помощта на подсметка 1 „Контрагенти“.

Отчитане на придобиването на акции, облигации и вноски в уставния капитал на трети страни. Разглеждане на организацията на синтетичното счетоводно отчитане на финансовите инвестиции чрез откриване на следните подсметки към използваната сметка 58 „Финансови инвестиции“: „Дялове“, „Акции“, „Дългови ценни книжа“, „Предоставени заеми“, „Депозити по прост дружествен договор”, “Придобити права” “ Изследване на аналитичното счетоводство с помощта на субконто1 „Контрагенти“.

Отчитане на обратното изкупуване на собствени акции на организацията от миноритарни акционери. Разглеждане на организацията на синтетичното счетоводно отчитане на собствени акции, закупени от акционери чрез използване на сметка 81 „Собствени акции (акции)“.

Отчитане на резервите за обезценка на инвестиции в ценни книжа. Разглеждане от организацията на синтетичното счетоводно отчитане на финансовите резерви, чрез откриване на сметка 59 „Резерви за обезценка на инвестиции в ценни книжа“, проучване на аналитичното счетоводство с помощта на subconto1 „Контрагенти“, subconto1 „Ценни книжа“.

Генериране на аналитични справки “Анализ на сметки по субконто”.

Семинарно занятие №10

Тема: Отчитане на държавните помощи

1. Формиране на информация в счетоводството за държавна помощ (PBU 19/2000 „Счетоводство за държавна помощ“)

2. Форми на държавна помощ: субсидии, субсидии, счетоводни заеми

3. Синтетично и аналитично отчитане на държавните помощи. Отчитане на бюджетните средства за финансиране на капиталови разходи и финансиране на текущи разходи.

2) Кондраков Н.П. Счетоводство. – М.: INFRA-M, 2008, - 720 с., - 720 с.

3) PBU 13/2000, Счетоводни правила „Отчитане на държавната помощ“ (одобрен със заповед на Министерството на финансите на Руската федерация от 16 октомври 2000 г. № 92n)

Практическа задача:

Задача 1: Отчитане на предоставените субвенции за финансиране на капиталови разходи. субвенцииза закупуване на оборудване в размер на 500 хиляди рубли, а на 30 септември 2005 г. бюджетни средства в размер на 400 хиляди рубли. кредитирани по банковата сметка. Закупуване на оборудване на стойност 590 хиляди рубли. (с ДДС) извършено на 01.10.05г. Амортизацията на закупеното оборудване се изчислява по линейния метод (амортизационна норма е 12%).

Задача 2: Отчитане на предоставената субсидия за финансиране на текущи разходи.Съгласно счетоводната политика бюджетните средства се отчитат на текущо начисляване. На 15 септември 2005 г. организацията сключи споразумение за получаване субвенцииза закупуване на гориво в размер на 500 хиляди рубли, а на 30 септември 2005 г. бюджетни средства в размер на 400 хиляди рубли. кредитирани по банковата сметка. Доставка на гориво на стойност 590 хиляди рубли. (с ДДС) е направено на 01.10.05г. Горивото е заплатено частично в размер на получената субвенция на 04.10.05г. Половината от запасите от гориво са прехвърлени в производство на 10.10.05 г.

Отчитане на държавна помощ с помощта на програмата „1C: Предприятие – Счетоводство“

Отчитане на предоставените бюджетни средства под формата на субсидии и субсидии. Използване на документ „Счетоводно удостоверение“. Ръчно въвеждане на транзакции.

Отчитане на бюджетните заеми по начина, приет за счетоводно отчитане на заемни средства. Отразяване в счетоводството по банкови извлечения. Използване на документ „Счетоводно удостоверение“. Ръчно въвеждане на транзакции.

Разглеждане на организацията на синтетичното счетоводно отчитане на държавните помощи, чрез използване на сметка 86 „Целево финансиране“, 68 „Изчисления за данъци и такси“, както и аналитично счетоводство с помощта на подконто 1 „Цел на целевите средства“ и подконто 2 „Източници“ на разписки“. Генериране на аналитични справки “Анализ на сметки по субконто”.

Семинарно занятие №11

Тема: Отчитане на разходите и разходите за производство на продукция

1. Класификация на разходите

2. Групиране на разходите по елементи

3. Отчитане на разходите по елементи

4. Понятия за производствени разходи и производствени разходи

5. Елементи на производствените разходи и калкулационни позиции

6. Методи за отчитане на производствените разходи и калкулиране на себестойността

1) Счетоводство: учебник / ред. проф. В.Г. Гетмана – М.: ИНФРА-М, 2010. – 717 с.

2) Керимов В.Е. Управленско счетоводство: Учебник / V.E. Керимов. - 7-мо изд., рев. и допълнителни – М.: Издателско-търговска корпорация „Дашков и Кº”, 2009. – 480 с.

3) Кондраков Н.П. Счетоводство. – М.: INFRA-M, 2008, - 720 с., - 720 с.

4) PBU 9/99, Правила за счетоводство „Приходи на организацията“ (одобрени със заповед на Министерството на финансите на Руската федерация от 6 май 1999 г. № 32n, с изменения и допълнения)

5) PBU 10/99, Правила за счетоводство „Разходи на организацията“ (одобрени със заповед на Министерството на финансите на Руската федерация от 6 май 1999 г. № 33n, с изменения и допълнения)

Практическа задача:

Задача 1.

Определете действителната себестойност на готовите продукти и извършете транзакции, като използвате следните първоначални данни: натрупани заплатиработници от основното производство 50 000, материали са освободени в основното производство 30 000, спестени материали в размер на 400 са прехвърлени от производството в склада.