لأغراض المحاسبة الضريبيةلا يعتبر استلام القرض وإعادته دخلًا ونفقات (البند 10 ، البند 1 من المادة 251 من قانون الضرائب للاتحاد الروسي ، البند 12 من المادة 270 من قانون الضرائب للاتحاد الروسي). تنعكس فروق سعر الصرف كجزء من الدخل (النفقات) غير التشغيلية (البند 11 من المادة 250 والفقرة 5 من البند 1 من المادة 256 من قانون الضرائب للاتحاد الروسي).

عند إصدار قروض نقدية ، لا يكون لدى المنظمة موضوع ضرائب ضريبة القيمة المضافة (الفقرة الفرعية 15 من الفقرة 3 من المادة 149 من قانون الضرائب للاتحاد الروسي).

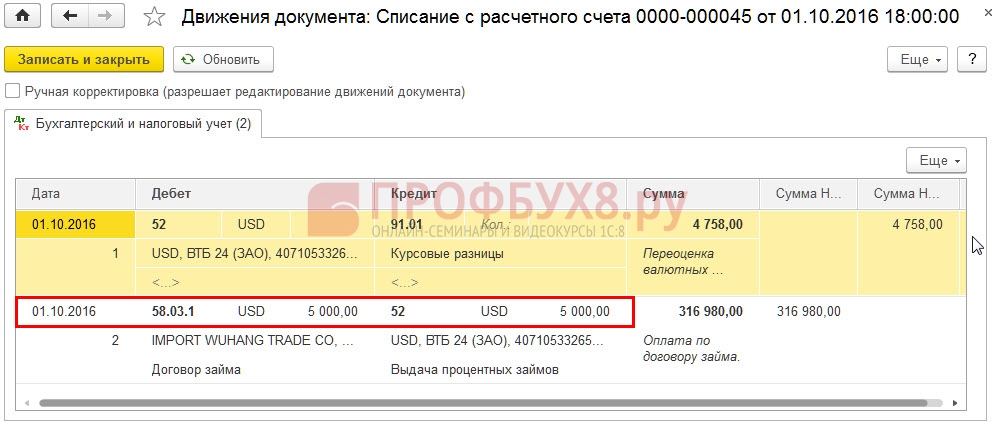

المحاسبة عن قروض العملات الأجنبية من المقرض في 1C 8.3

لنلقي نظرة على مثال.

لنفترض أن منظمة غير مقيمة أصدرت قرضًا بالعملة الأجنبية. كيفية القيام بذلك على حساب 58 ، إذا كان بالروبل؟

لتعكس هذه العمليات في محاسبة المقرض في 1C Accounting 8.3 ، تحتاج إلى إنشاء حساب فرعي جديد 58.03.1 قروض مقدمة في c.u.

انتقل إلى القسم الرئيسي - الإعدادات - مخطط الحسابات. في إعدادات الحساب ، يجب أن تحدد:

- أنواع محاسبة الحساب: العملة ، الضرائب (لضريبة الدخل) ؛

- أنواع العقود الفرعية: الأطراف المقابلة والعقود:

الآن في برنامج 1C 8.3 ، سيتم تنفيذ المعاملات على الحساب 58.03.1 على النحو التالي:

- يتم إصدار القرض النقدي باستخدام مستند الشطب من الحساب الجاري:

حركات المستند:

- سيتم وضع انعكاس فرق سعر الصرف على إعادة تقييم قرض بالعملة الأجنبية اعتبارًا من تاريخ التقرير في 1C 8.3 مع مستند الإغلاق الشهري. إعادة تقييم صناديق النقد الأجنبي:

حركات المستند:

- يتم سداد القرض من خلال مستند استلام الحساب الجاري:

حركات المستند:

سننشئ تقرير الميزانية العمومية للحساب 58.03.1 للربع الرابع من عام 2016:

إذا كنت بحاجة إلى مساعدة في إتقان نطاق أوسع من العمليات في برنامج 1C ، فإننا نقترح عليك دراسة دورتنا المهنية "". لمزيد من المعلومات حول الدورة ، انظر الفيديو التالي:

قيم هذا المقال:

استثمارات مالية- هذه هي الأصول التي تجلب دخل المنظمة في شكل فوائد ، وأرباح الأسهم ، وما إلى ذلك. (ص. 2 PBU 19/02).

تشمل الاستثمارات المالية ، على سبيل المثال:

- محاسبة شركات التخصيم التي تجذب التمويل الخارجي

...) 58 / قروض (استثمارات مالية) 1،062،000،000 استثمارات مالية ختامية 76 / تسويات من ...) 58 / عميل (استثمارات مالية) 1،180،000،000 تم شطب تكلفة الاستثمار المالي 91 / المصاريف ...) 58 / عميل (الاستثمارات المالية) 110000000 تكلفة الاستثمار المالي 91 / المصاريف ...) 58 / العميل (الاستثمارات المالية) 110000000 تكلفة الاستثمار المالي 91 / المصاريف ...

- انعكاس الصفقة للاستحواذ على حصة 100٪ في رأس المال المصرح به لشركة ذات مسؤولية محدودة

بالتكلفة الأصلية. يتم الاعتراف بالتكلفة الأولية للاستثمارات المالية المقتناة مقابل أتعاب على أنها المبلغ ... في التكاليف الفعلية لاقتناء الاستثمارات المالية ، الاقتصادية العامة وما شابهها ... الحساب 58 يتم إجراء "الاستثمارات المالية" حسب أنواع الاستثمارات والأهداف المالية ، في ... لم يتم تحديده ، وبالتالي فإن هذا الاستثمار المالي يخضع للانعكاس في السجلات المحاسبية ... في رأس مال الشركة ذات المسؤولية المحدودة ؛ - موسوعة الحلول. الاستثمارات المالية (السطر 1170). اعد الجواب: خبير ...

- النماذج السنوية المحدثة للبيانات المالية

204 00000 "استثمارات مالية" منها 241 تكلفة استثمارات مالية طويلة الأجل ، تنعكس في ...

- التغييرات في الرسم البياني الموحد للحسابات والتعليمات الخاصة باستخدامه

الحسابات 0204 00000 "الاستثمارات المالية". حسب حسابات حسابات المحاسبة التحليلية ...

- ما الذي تبحث عنه عند إعداد البيانات المالية السنوية لعام 2017

القروض كاستثمارات مالية وانعكست بشكل غير صحيح في بند "الاستثمارات المالية" في الميزانية العمومية ... اللوائح المحاسبية "محاسبة الاستثمارات المالية" (PBU 19/02) ، تمت الموافقة عليها بأمر ... رقم 126 ن ، أحد أهم معايير الاستثمارات المالية هي قدرة الأصل على جلب منظمة ... ، الأصول الملموسة ، الأصول غير الملموسة والاستثمارات المالية. ** تحت مخالفة جسيمة لمتطلبات ...

- تعبئة الميزانية العمومية (نموذج 0503130) لعام 2018: ما الذي تبحث عنه؟

02201 22000241 استثمارات مالية 024 00000251 ...

- التعهد. المحاسبة والضرائب

أساس اتفاقية القرض 58 "الاستثمارات المالية" ، الحساب الفرعي 3 "الممنوح ... الحسابات الجارية" 58 "الاستثمارات المالية" ، الحساب الفرعي 3 "الديون الممنوحة ... (على سبيل المثال ، الحسابات 62 ، 58" الاستثمارات المالية "، الحساب الفرعي "القروض الممنوحة" ، 76 و ... مع منظم المزاد "58" الاستثمارات المالية "، الحساب الفرعي 3" المقدمة ... مع منظم المزاد "58" الاستثمارات المالية "، الحساب الفرعي 3" المقدمة .. .

- محاسبة التخصيص في مؤسسة توريد الموارد

المتطلبات هي أحد أنواع الاستثمارات المالية. وفقًا لتعليمات تطبيق الخطة ... 94 ن ، الحساب 58 "الاستثمارات المالية" مخصص لمحاسبة الاستثمارات المالية. في ذلك ... تتطلب محاسبة الأصول كاستثمارات مالية الوفاء لمرة واحدة بالشروط الواردة ... الفرق بين سعر البيع (الاسترداد) للاستثمار المالي وقيمة شرائه في ... وبالتالي ، لا يمكن يعتبر استثمارًا ماليًا. يمكن حساب مثل هذا الأصل ...

- التناقض بين مؤشرات الضرائب والتقارير المحاسبية في ظل نظام الضرائب المبسط: كيف تشرح نفسك للسلطات الضريبية؟

... - الذمم المدينة. بواسطة الكود 1240 - الاستثمارات المالية (باستثناء النقدية المعادلة) ؛ من أجل ... الأسهم المعاد شراؤها من المساهمين ؛ استثمارات مالية أخرى. في بيان النتائج المالية .. الصادرة والقروض قصيرة الأجل والاستثمارات المالية الأخرى. ليس كل هذه المبالغ ...

- التغييرات في البيانات المالية لعام 2018

أموال مؤسسة في مؤسسة ائتمانية ، واستثمارات مالية ، وذمم دخل مستحقة و ... 0201 30000) 207 استثمارات مالية (حساب 0204 00000 ...

- الائتمان السلعي في ظل نظام ضريبي مبسط

وفقًا للمحاسبة "محاسبة الاستثمارات المالية" PBU 19/02 (تمت الموافقة ... يشير PBU 19/02 إلى الاستثمارات المالية للمنظمة. يتم قبول هذه الاستثمارات بحلول ... 19/02). التكلفة الأولية للاستثمارات المالية المقتناة بموجب عقود تنص على التنفيذ ...) تنص على استخدام الحساب 58 "الاستثمارات المالية" ، الحساب الفرعي 3 "المقدم .... 1999 N 33n). التكلفة الأولية للاستثمار المالي هي المبلغ المشار إليه من قبل الأطراف في .. ...

- المساهمة في شركة تابعة لزيادة صافي الأصول: كيف تأخذ في الاعتبار

كأصل في شكل استثمارات مالية (البند 2 من PBU 19/02 ... "محاسبة الاستثمارات المالية"). تم استيفاء موقف الإدارة المالية ، المنصوص عليه ... PBU 19/02 "محاسبة الاستثمارات المالية" (انظر المادة: "... مساهمة في الممتلكات كاستثمار مالي وأخذها في الاعتبار ... 58 "الاستثمارات المالية." كان لنا ...

- "ما تكلفة بناء منزل": شراكة بسيطة لبناء مبنى

PT ، يتم تضمينها من قبل صديق في تكوين الاستثمارات المالية ليس وفقًا لقيمتها النقدية ... سيتم احتساب الأنشطة كجزء من الاستثمارات المالية لمطور زميل ، وليس وفقًا للتقديرات ... صديق. سيكون حجم استثمارات المستثمر المالية مساوياً للقيمة الاسمية للنقد ... اللوائح المحاسبية "محاسبة الاستثمارات المالية" PBU 19/02 ؛ على قدم المساواة. 2 ...

- البيانات المالية - 2017: توصيات وزارة المالية

الودائع) ، المستندات النقدية والدفع ، الاستثمارات المالية ، الأموال في التسويات ، بما في ذلك ...

- عمل تجاري صغير خضع لعملية تدقيق ، لكنه لم يجرها: فماذا ستكون العقوبة؟

PBU 19/02 "محاسبة الاستثمارات المالية" ، البند 7 من PBU 15 ... الأصول الملموسة والأصول غير الملموسة والاستثمارات المالية. يشهد الفقه المتاح ...

ضمانات؛

المساهمات في رأس المال (المجمع) المصرح به للمنظمات الأخرى ؛

القروض المقدمة لمنظمات أخرى ؛

لحساب كل نوع من أنواع الاستثمارات المالية ، يتم فتح حسابات فرعية لحساب 58 "استثمارات مالية".

تنعكس المعلومات المتعلقة بهذه القروض في القسم. الثاني من الميزانية العمومية تحت بند "حسابات القبض".

بالإضافة إلى ذلك ، تنص التعليمات الخاصة بتطبيق دليل الحسابات على أنه يمكن حساب الاستثمارات المالية مثل الودائع على الحساب 55 "الحسابات الخاصة في البنوك" ، والحساب الفرعي 55-3 "حسابات الودائع" ، والقروض بفائدة الصادرة إلى يمكن أن ينعكس موظفو المنظمة على الحساب 73 "التسويات مع الموظفين لعمليات أخرى" ، الحساب الفرعي 73-1 "التسويات على القروض الممنوحة".

التصرف في الاستثمارات المالية

عندما يسدد المدين الالتزامات النقدية ، فإن المنظمة تعكس التصرف في الاستثمارات المالية.

في هذه الحالة ، يتم احتساب المبالغ المستلمة من المدين كجزء من الدخل الآخر للمنظمة.

يتم احتساب التكلفة الأولية للاستثمار المالي المتقاعد كمصروفات أخرى (البنود 25 ، 34 من PBU 19/02 ، البنود 7 ، 16 من اللوائح المحاسبية "دخل المنظمة" PBU 9/99 ، التي تمت الموافقة عليها بأمر من وزارة المالية الروسية بتاريخ 06.05.2019 N 32n ، البنود 11 ، 19 من اللوائح المحاسبية "النفقات التنظيمية" PBU 10/99 ، تمت الموافقة عليها بأمر من وزارة المالية الروسية بتاريخ 06.05.1999 N 33n).

وبالتالي ، عند التخلص من الاستثمارات المالية ، يتم خصم قيمتها من رصيد الحساب 58 "استثمارات مالية" بالتوافق مع الحساب الفرعي 91-2 "مصروفات أخرى".

الإستثمارات المالية والتقارير المحاسبية

بغض النظر عن الحساب المحاسبي الذي يعكس الأصول التي ، وفقًا لمتطلبات PBU 19/02 ، هي استثمارات مالية ، في الميزانية العمومية ، يجب إظهار المعلومات المتعلقة بها كجزء من الاستثمارات المالية.

لذلك ، في السطر 1170 "الاستثمارات المالية" من الميزانية العمومية تشير إلى الأسهم والسندات والفواتير المالية والأوراق المالية الأخرى التي حصلت عليها المنظمة.

كما يعكس أيضًا المساهمات في رأس المال المصرح به (المجمع) للمنظمات الأخرى ، واتفاقيات المشاريع المشتركة ومقدار القروض بفائدة التي تقدمها شركتك.

لاحظ أنه في السطر 1170 "الاستثمارات المالية" تعكس الاستثمارات المالية طويلة الأجل (البنود 2 ، 3 من PBU 19/02) ، أي تلك التي يكون استحقاقها (تداولها) أكثر من عام واحد بعد تاريخ التقرير.

يجب أن تنعكس تكلفة الاستثمارات المالية قصيرة الأجل (التي لا يزيد تاريخ استحقاقها أو استحقاقها عن 12 شهرًا بعد تاريخ التقرير) في السطر 1240 "الاستثمارات المالية (باستثناء النقدية المعادلة)" من الميزانية العمومية.

وفقًا لتوضيح وزارة المالية الروسية ، في السطر 1170 "الاستثمارات المالية" من الميزانية العمومية ، يجب أيضًا أن تنعكس المعلومات حول مبلغ الأموال المحولة من قبل المنظمة كمساهمة في منظمة أخرى قبل تسجيل الدولة لـ التعديلات المقابلة على الوثائق التأسيسية (خطاب بتاريخ 06.02.2015 N 07-04 -06/5027).

إذا أعدت منظمة تفسيرات للميزانية العمومية وبيان النتائج المالية وفقًا للنماذج الواردة في مثال التفسيرات الواردة في الملحق رقم 3 لأمر وزارة المالية الروسية بتاريخ 02.07.2010 رقم 66 ن ، ثم يتم ملء الجدولين 3.1 و 3.2 للفك التفصيلي للمعلومات المتعلقة بالاستثمارات المالية المدرجة في النموذج التوضيحي للميزانية العمومية الموحدة.

لا يزال لديك أسئلة حول المحاسبة والضرائب؟ اسألهم في منتدى المحاسبة.

الاستثمارات المالية: تفاصيل للمحاسب

- ضمان يثبت مبلغ إيداع شهادة خطية من البنك على إيداع الأموال.

أنواع الاستثمارات المالية وتقييمها

يجب أن يسبق تنفيذ الاستثمارات المالية تحليل شامل لسوق الأصول المالية ، مما يساهم في اختيار الخيار الأمثل الذي يضمن موثوقية وربحية الاستثمارات التي يتم إجراؤها.

استثمارات مالية- الاستثمارات والأوراق المالية للمنظمات الأخرى ، وتكاليف الشراء ؛ الأموال المقدمة على سبيل القرض على أراضي روسيا وخارجها ؛ الودائع في المؤسسات الائتمانية ؛ المستحقات المكتسبة على أساس التنازل عن حق المطالبة ، إلخ.

وفقًا لـ PBU 19/02 "محاسبة الاستثمارات المالية" ، يجب تضمين الأصول التالية في الاستثمارات المالية للمؤسسة للأغراض المحاسبية: الأوراق المالية الحكومية والبلدية ، والأوراق المالية للمنظمات الأخرى ، بما في ذلك سندات الدين ، التي يكون فيها تاريخ وقيمة تعريف الفداء (السندات ، الكمبيالات) ؛ المساهمات في رؤوس الأموال المصرح بها (المجمعة) للمنظمات الأخرى (بما في ذلك الشركات التابعة والشركات التابعة) ؛ القروض الممنوحة لمنظمات أخرى ، والودائع في المؤسسات الائتمانية ، والحسابات المستحقة القبض المكتسبة على أساس التنازل عن حق المطالبة ، وما إلى ذلك.

يشمل تكوين الاستثمارات المالية أيضًا مساهمات منظمة شريكة بموجب اتفاقية شراكة بسيطة (الجدول 12.1).

تكوين الاستثمارات المالية

لقبول الأصول كاستثمارات مالية للمحاسبة ، يلزم استيفاء الشروط التالية لمرة واحدة:- وجود مستندات منفذة بشكل صحيح تؤكد وجود حق المنظمة في الاستثمارات المالية وتلقي الأموال أو الأصول الأخرى الناشئة عن هذا الحق ؛

- الانتقال إلى تنظيم المخاطر المالية المرتبطة بالاستثمارات المالية (مخاطر تغير الأسعار ، ومخاطر إفلاس المدين ، ومخاطر السيولة ، وما إلى ذلك) ؛

- القدرة على جلب المنافع الاقتصادية (الدخل) للمؤسسة في المستقبل في شكل فوائد ، أو توزيعات أرباح ، أو زيادة قيمتها (في شكل الفرق بين سعر البيع (الاسترداد) للاستثمار المالي وشرائه القيمة ، نتيجة لتبادلها ، استخدامها لسداد التزامات المنظمة ، وزيادة القيمة السوقية الحالية ، وما إلى ذلك).

- الأسهم الخاصة التي استردتها شركة مساهمة من المساهمين لإعادة بيعها أو إلغائها لاحقًا ؛

- الفواتير الصادرة عن المؤسسة المصدرة والتي تتلقاها المؤسسة البائع في التسويات للبضائع المباعة ، والمنتجات ، والعمل المنجز ، والخدمات المقدمة (كدفع مقابل هذه السلع (الأشغال ، الخدمات) ، إذا كان دافعها هو المشتري نفسه ؛

- استثمارات المنظمة في العقارات والممتلكات الأخرى التي لها شكل ملموس ، والتي تقدمها المنظمة مقابل رسوم للاستخدام المؤقت (الحيازة والاستخدام المؤقتين) من أجل توليد الدخل ، أي الأصول التي لها شكل ملموس ، مثل الأصول الثابتة والمخزونات وكذلك الأصول غير الملموسة التي ليست استثمارات مالية ؛

- المعادن الثمينة والمجوهرات والأعمال الفنية وغيرها من القيم المماثلة ، التي يتم الحصول عليها ليس لغرض القيام بأنشطة عادية.

يتم اختيار وحدة المحاسبة للاستثمارات المالية من قبل المنظمة بشكل مستقل بطريقة تضمن تكوين معلومات كاملة وموثوقة حول هذه الاستثمارات ، فضلاً عن التحكم المناسب في وجودها وحركتها. اعتمادًا على طبيعة الاستثمارات المالية ، وترتيب حيازتها واستخدامها ، يمكن أن تكون وحدة الاستثمارات المالية عبارة عن سلسلة ، أو دفعة ، وما إلى ذلك ، مجموعة متجانسة من الاستثمارات المالية.

تحتفظ المنظمة بسجلات تحليلية للاستثمارات المالية من أجل ضمان استلام معلومات عن الوحدات المحاسبية للاستثمارات المالية والمنظمات التي تم فيها إجراء هذه الاستثمارات (مصدرو الأوراق المالية ، والمنظمات الأخرى التي تكون المنظمة عضوًا فيها ، والمنظمات المقترضة ، إلخ. ).

تحتاج المنظمة إلى الاحتفاظ بسجل تحليلي للاستثمارات المالية. يمكن أن تشكل المنظمة في المحاسبة التحليلية معلومات إضافية حول الاستثمارات المالية للمنظمة ، بما في ذلك في سياق مجموعاتها (أنواعها).

تحدد المادة 6 من PBU 19/02 بشكل منفصل المعلومات المتعلقة بالأوراق المالية التي يجب الكشف عنها في هذه الحالة. بالنسبة للأوراق المالية الحكومية والأوراق المالية للمؤسسات الأخرى المقبولة للمحاسبة ، يجب أن تحتوي المحاسبة التحليلية على المعلومات التالية على الأقل: اسم المُصدر واسم الورقة المالية ، والرقم ، والسلسلة ، وما إلى ذلك ، والسعر الاسمي ، وسعر الشراء ، والتكاليف المرتبطة مع شراء الأوراق المالية ، أو الكمية الإجمالية ، أو تاريخ الشراء ، أو تاريخ البيع أو التصرف الآخر ، أو مكان التخزين. يتم تحديد ميزات التقييم والقواعد الإضافية للإفصاح عن المعلومات المتعلقة بالاستثمارات المالية في كيانات الأعمال التابعة في البيانات المالية بموجب قانون تنظيمي منفصل بشأن المحاسبة.

استلام وتقييم مبدئي للاستثمارات المالية

وفقًا للقانون المدني للاتحاد الروسي ، تعتبر الأوراق المالية ملكية منقولة للمنظمة. مثل أي ممتلكات أخرى ، فهي تخضع للتقييم النقدي الإلزامي للانعكاس في المحاسبة. عند قبولها للمحاسبة ، يتم تقسيم الاستثمارات المالية إلى مجموعتين: يمكن من خلالها تحديد القيمة السوقية الحالية والتي لا يمكن القيام بها. تشمل المجموعة الأولى الأوراق المالية المدرجة والأسهم (إذا كان مؤسس الصندوق المشترك ينشر أسعارها بانتظام) ، بالإضافة إلى الاستثمارات المالية الأخرى ، والتي تم توثيق قيمتها الحالية. في هذه الحالة ، يتم قبول الاستثمارات المالية للمحاسبة على تكلفتها الأصلية.

التكلفة الأولية للاستثمارات المالية المشتراة مقابل رسوم من المنظمات الأخرى هي مبلغ التكاليف الفعلية للمؤسسة لاكتسابها ، باستثناء ضريبة القيمة المضافة والضرائب الأخرى القابلة للاسترداد (باستثناء الحالات المنصوص عليها في تشريعات الاتحاد الروسي بشأن الضرائب والرسوم ).

التكاليف الفعلية لامتلاك الأصول كاستثمارات مالية هي:- المبالغ المدفوعة وفقًا للعقد للبائع ؛

- المبالغ المدفوعة للمنظمات والأشخاص الآخرين للحصول على المعلومات والخدمات الاستشارية المتعلقة بشراء هذه الأصول. إذا تم تزويد المنظمة بالمعلومات والخدمات الاستشارية المتعلقة باتخاذ قرار بشأن الاستحواذ على الاستثمارات المالية ، ولم تتخذ المنظمة قرارًا بشأن هذا الاستحواذ ، يتم إحالة تكلفة هذه الخدمات إلى النتائج المالية للإعلان التجاري منظمة (كجزء من نفقات التشغيل) أو زيادة في مصروفات المنظمة غير الهادفة للربح الفترة المشمولة بالتقرير عندما تقرر عدم شراء استثمارات مالية ؛

- الأجر المدفوع للمنظمة الوسيطة أو أي شخص آخر تم الحصول من خلاله على الأصول كاستثمارات مالية ؛

- التكاليف الأخرى المتعلقة مباشرة بشراء الأصول كاستثمارات مالية.

الأعمال العامة والمصروفات المماثلة الأخرى لا يتم تضمينها في التكاليف الفعلية للحصول على الاستثمارات المالية ، ما لم تكن مرتبطة بشكل مباشر بشراء الاستثمارات المالية.

يمكن تحديد التكاليف الفعلية لاقتناء الأصول كاستثمارات مالية (نقصان أو زيادة) مع مراعاة الفروق في المبالغ الناشئة في الحالات التي تتم فيها المدفوعات بالروبل بمبلغ معادل للمبلغ بالعملة الأجنبية (وحدات نقدية تقليدية) ، قبل يتم قبول الأصول كأصول مالية أو استثمارات في المحاسبة.

إذا كان مبلغ التكاليف (بخلاف المبالغ المدفوعة وفقًا للاتفاق مع البائع) لشراء الاستثمارات المالية مثل الأوراق المالية غير ذي أهمية مقارنة بالمبلغ المدفوع وفقًا للاتفاقية المبرمة مع البائع ، فيحق للمنظمة الاعتراف بهذه التكاليف كمصروفات تشغيل أخرى للمنظمة في ذلك التقرير عن الفترة التي تم فيها قبول الأوراق المالية المحددة للمحاسبة.

يتم الاعتراف بالقيمة الأولية للاستثمارات المالية التي يتم إجراؤها كمساهمة في رأس المال المصرح به (المجمع) لمنظمة ما كقيمة نقدية متفق عليها من قبل مؤسسي المنظمة (المشاركين) ، ما لم ينص تشريع الاتحاد الروسي على خلاف ذلك.

القيمة الأولية لهذه الاستثمارات المالية كأوراق مالية تتلقاها منظمة مجانًا من المؤسسين أو المنظمات والأشخاص الآخرين هي:

- قيمتها السوقية الحالية اعتبارًا من تاريخ القبول للمحاسبة. لأغراض هذه اللوائح ، تُفهم القيمة السوقية الحالية للأوراق المالية على أنها سعرها السوقي محسوبًا وفقًا للإجراء المعمول به من قبل منظم التجارة في سوق الأوراق المالية ؛

- مبلغ المال الذي يمكن الحصول عليه نتيجة بيع الأوراق المالية المستلمة اعتبارًا من تاريخ قبولها للمحاسبة - للأوراق المالية التي لم يتم حساب سعر السوق لها من قبل منظم التداول في سوق الأوراق المالية.

التكلفة الأولية للاستثمارات المالية المكتسبة بموجب عقود تنص على الوفاء بالالتزامات (الدفع) بأموال غير نقدية هي تكلفة الأصول المحولة أو التي سيتم تحويلها من قبل المنظمة. يتم تحديد قيمة الأصول المحولة أو التي سيتم تحويلها من قبل الكيان بالرجوع إلى السعر الذي ، في ظروف قابلة للمقارنة ، ستحدد المنشأة عادة قيمة الأصول المماثلة.

إذا كان من المستحيل تحديد قيمة الأصول المنقولة أو الخاضعة للتحويل من قبل المنظمة ، يتم تحديد قيمة الاستثمارات المالية التي تتلقاها المنظمة بموجب عقود تنص على الوفاء بالالتزامات (الدفع) بأموال غير نقدية على أساس التكلفة التي يتم فيها اقتناء استثمارات مالية مماثلة في ظروف مماثلة.

القيمة الأولية للاستثمارات المالية المساهمة في مساهمة منظمة شريكة بموجب اتفاقية شراكة بسيطة هي قيمتها النقدية ، المتفق عليها من قبل الشركاء في اتفاقية شراكة بسيطة.

يتم تحديد التكلفة الأولية للاستثمارات المالية ، التي يتم تحديد قيمتها عند الاستحواذ بالعملة الأجنبية ، بالروبل عن طريق تحويل العملة الأجنبية بسعر صرف البنك المركزي للاتحاد الروسي الساري في تاريخ قبولها للمحاسبة.

يتم قبول الأوراق المالية التي لا تنتمي إلى المنظمة على أساس الملكية أو الإدارة الاقتصادية أو الإدارة التشغيلية ، ولكنها قيد الاستخدام أو التصرف وفقًا لشروط الاتفاقية ، للمحاسبة في التقييم المنصوص عليه في الاتفاقية.

قد تتغير التكلفة الأولية للاستثمارات المالية ، التي يتم قبولها فيها للمحاسبة ، في الحالات التي ينص عليها التشريع وهذه اللائحة.

لغرض التقييم اللاحق ، يتم تقسيم الاستثمارات المالية إلى مجموعتين: الاستثمارات المالية ، والتي يمكن استخدامها لتحديد القيمة السوقية الحالية وفقًا للإجراء الذي تحدده هذه اللائحة ، والاستثمارات المالية ، التي لا تمثل قيمتها السوقية الحالية. عازم.

تنعكس الاستثمارات المالية التي يمكن تحديد قيمتها السوقية الحالية وفقًا للإجراء المتبع في البيانات المالية في نهاية السنة المالية بالقيمة السوقية الحالية عن طريق تعديل تقييمها كما في تاريخ التقرير السابق. يمكن للمنظمة إجراء التعديل المحدد على أساس شهري أو ربع سنوي.

يُحال الفرق بين تقييم الاستثمارات المالية بالقيمة السوقية الحالية اعتبارًا من تاريخ التقرير والتقييم السابق للاستثمارات المالية إلى النتائج المالية لمنظمة تجارية (كجزء من إيرادات أو مصروفات التشغيل) أو زيادة في الدخل أو مصروفات من منظمة غير ربحية بالتوافق مع حساب الاستثمار المالي.

يجب أن تنعكس الاستثمارات المالية التي لم يتم تحديد قيمتها السوقية الحالية في السجلات المحاسبية وفي البيانات المالية اعتبارًا من تاريخ إعداد التقارير المالية بتكلفتها الأصلية.

عند شراء استثمارات مالية على حساب الأموال المقترضة ، يتم احتساب تكاليف القروض والاقتراضات المستلمة وفقًا للوائح المحاسبة PBU 10/99 "النفقات التنظيمية" ولوائح المحاسبة PBU15 / 01 "محاسبة القروض والائتمانات وتكاليف خدمتها ".

الأوراق المالية هي أحد المكونات الرئيسية للاستثمارات المالية. يُسمح بتداول الأنواع التالية من الأوراق المالية وفقًا للقانون المدني للاتحاد الروسي في سوق الأوراق المالية الروسية: السندات الحكومية ، والسندات ، والكمبيالات ، والشيكات ، وشهادات الإيداع والادخار ، ودفاتر التوفير لحاملها ، والبسيطة والمزدوجة شهادات المخازن (وكل جزء منها) ، بوالص الشحن ، الأسهم ، أوراق الخصخصة ، شهادات الإسكان ، وكذلك الأوراق المالية المشتقة - شهادات الخيار.

يجب أن تحتوي جميع الأوراق المالية على تفاصيل إلزامية. يؤدي غيابها أو تضاربها إلى بطلان المعاملة التي تتم من خلالها.

شراء الأوراق المالية

عند شراء الأوراق المالية مقابل رسوم ، تشمل تكلفتها الأولية ما يلي:- المبالغ المدفوعة للبائع ؛

- تكلفة المعلومات والخدمات الاستشارية المتعلقة بشراء هذه الأوراق المالية ؛

- مكافأة الوسطاء ؛

- التكاليف الأخرى المتعلقة مباشرة بشراء الأوراق المالية.

لا تشمل هذه القائمة الفوائد على القروض المستلمة لشراء الأوراق المالية (البند 3.2 من أمر وزارة المالية المؤرخ 15 يناير 1997 رقم 2). اعتبارًا من 1 يناير 2003 ، لا تؤدي الفوائد على هذه القروض إلى زيادة قيمة الاستثمارات المالية (الأوراق المالية) المنعكسة في حساب الميزانية العمومية 58 "الاستثمارات المالية". يجب أن تُعزى إلى نفقات التشغيل (الحساب الفرعي 91/2 "مصاريف أخرى").

الاستثناء الوحيد هو الحالة عندما تستخدم الشركة القرض المستلم للدفع المسبق. ثم من الضروري زيادة حسابات القبض بمقدار الفائدة (الفقرة 15 PBU15 / 01). ولكن يجب أن يتم ذلك قبل قبول الأوراق للمحاسبة. أيضًا ، لا تشمل تكاليف شراء الأوراق المالية مصاريف الأعمال العامة (ما لم تكن مرتبطة بشكل مباشر بعملية الشراء هذه).

مثال... اشترى الكيان 100 سند من طرف ثالث. سعر كل سند 450 روبل. بلغت عمولة السمسرة 540 روبل. (بما في ذلك ضريبة القيمة المضافة - 90 روبل روسي).

يجب على المحاسب عمل الإدخالات:

- الخصم من الحساب 19 "ضريبة القيمة المضافة على القيم المكتسبة" ، ائتمان الحساب 76 "التسويات مع مختلف المدينين والدائنين" - 90 روبل. - ضريبة القيمة المضافة المنعكسة على خدمات الوساطة ؛

- الخصم من الحساب 58/2 "سندات الدين" ، ائتمان الحساب 76 "التسويات مع مختلف المدينين والدائنين" - 45450 روبل. (45000+

+ 540-90) - تقيد السندات في الميزانية العمومية.

وفقًا لقانون الضرائب في الاتحاد الروسي ، لا تخضع الأوراق المالية لضريبة القيمة المضافة ، وبالتالي ليس من الضروري أن تعكس ضريبة القيمة المضافة عليها.

قد تنص اتفاقية الشراء والبيع على دفع الأوراق المالية (بالإضافة إلى خدمات شرائها) بالروبل بسعر صرف العملات الأجنبية في اليوم الذي يتم فيه تحويل الأموال من قبل المشتري. في مثل هذه الحالة ، يتم تعديل سعر الشراء (زيادته أو إنقاصه) بمقدار فرق المبلغ. صحيح ، لا يمكن القيام بذلك إلا قبل قبول الأوراق للمحاسبة.

كقاعدة عامة ، فإن معظم تكاليف الشراء هي تكلفة الأوراق المالية مباشرة. إذا كانت الحصة من جميع التكاليف المتبقية لا تتجاوز 5 ٪ من المبالغ المدفوعة للبائع ، فيمكن احتسابها كمصروفات تشغيل.

مثال... دعنا نستخدم حالة المثال السابق.

وبلغت المصاريف الأخرى لشراء السندات 1٪ (540 روبل - 90 روبل) / 45000 روبل ، أي أقل من 5٪. لذلك ، يمكن للمحاسب أن يأخذها في الاعتبار إما على الحساب الفرعي 58/2 "سندات الدين" ، أو على الحساب الفرعي 91/2 "المصاريف الأخرى". في الحالة الثانية ، تحتاج إلى إجراء التعيينات:

- الخصم من الحساب 76 "التسويات مع مختلف المدينين والدائنين" ، ائتمان الحساب 51 "حسابات التسوية" - 45000 روبل. (100 قطعة * 450 روبل) - يتم تحويل الأموال كدفعة للسندات ؛

- الخصم من الحساب 76 "التسويات مع مختلف المدينين والدائنين" ، ائتمان الحساب 51 "الحسابات الجارية" - 540 روبل. - تم دفع أتعاب شركة الوساطة.

- الخصم من الحساب 19 "ضريبة القيمة المضافة على الأشياء الثمينة المكتسبة" ، ائتمان الحساب 76 "التسويات مع مختلف المدينين والدائنين" - 90 روبل. - ضريبة القيمة المضافة المنعكسة على خدمات الوساطة.

تنقسم الاستثمارات المالية ، وفقًا للشروط التي يتم إجراؤها من أجلها ، إلى نوعين: طويلة الأجل وقصيرة الأجل.

تتجاوز فترة عائد الاستثمارات المالية طويلة الأجل سنة واحدة. وتشمل هذه الاستثمارات المساهمات في رأس المال المصرح به لمنظمات أخرى ، بما في ذلك المصروفات في الخارج لشراء الأسهم والسندات بفوائد وتقديم القروض.

لا تتجاوز مدة عودة أو سداد الاستثمارات المالية قصيرة الأجل سنة واحدة. يشمل هذا النوع من الاستثمار المالي أيضًا الاستثمارات في الأوراق المالية ، التي لم يتم تحديد تاريخ استحقاقها دون نية الحصول على دخل لأكثر من عام واحد.

الغرض من الحساب 58 "الاستثمارات المالية" هو محاسبة الاستثمارات المالية.

إجراءات عكس القروض على حسابات القروض هي كما يلي:

انعكاس لمبلغ الأموال المقرضة لمنظمة أخرى:- الخصم من الحساب 58/3 "القروض الممنوحة" ،

- ائتمان الحساب 51 "حسابات التسوية" ؛

- الخصم من الحساب 76 "التسويات مع مختلف المدينين والدائنين ،

- حساب الائتمان 99 "الأرباح والخسائر"؛

- ائتمان الحساب 76 "التسويات مع مختلف المدينين والدائنين".

يلتزم الطرف الذي يتلقى الأموال المقترضة بدفع ضريبة القيمة المضافة للميزانية.

عندما يتم سداد القروض المستلمة ، يتم إجراء الإدخال التالي في السجلات المحاسبية:

- الخصم من الحساب 51 "الحسابات الجارية" ،

- حساب دائن 58 "استثمارات مالية".

ورشة عمل 9

الموضوع 12. محاسبة الاستثمارات المالية

1. تعليمات منهجية

تتم محاسبة الاستثمارات المالية وفقًا لـ PBU 19/02 "محاسبة الاستثمارات المالية" ، التي دخلت حيز التنفيذ في 01.01.2003.

تشمل الاستثمارات المالية:

- استثمارات المنظمة في رؤوس الأموال المصرح بها (المجمعة) للمنظمات الأخرى (بما في ذلك الشركات التابعة والشركات التابعة) ؛

- الأوراق المالية للمنظمات الأخرى ، بما في ذلك سندات الدين (السندات والأذون) والأوراق المالية الحكومية والبلدية ؛

- القروض المقدمة لمنظمات أخرى ؛

- الودائع في مؤسسات الائتمان ، والمبالغ المستحقة القبض على أساس التنازل عن المطالبات ، والمساهمات في شراكة بسيطة.

يتم احتساب الاستثمارات المالية في الحساب النشط 58 "استثمارات مالية" ، ويتم فتح الحسابات الفرعية التالية: 58-1 "الأسهم والأسهم" ، 58-2 "سندات الدين" ، 58-3 "قروض المنح" ، 58-4 "إيداعات عقد شراكة بسيطة" ، إلخ.

2. حالات عملية

1. محاسبة الاستثمارات في رأس المال المصرح به للمنظمات الأخرى

يتم تقييم الاستثمارات في رأس المال المصرح به للمنظمات الأخرى بالاتفاق بين الأطراف.

يمكن إجراء الاستثمارات:

- السيولة النقدية.

- الأصول الثابتة والأصول غير الملموسة.

- الاختبارات.

الموقف 1

على حساب المساهمة في رأس المال المصرح به لشركة OJSC "Luch" ، تقوم منظمة "Cascade" بما يلي:

- نقدا بمبلغ 100000 روبل.

- أصول ثابتة:

- التكلفة الأولية - 500000 روبل.

- الاستهلاك المستحق في يوم التحويل - 120000 روبل.

القيمة المتفق عليها للأصول الثابتة المودعة 400000 روبل.

يمارس.

- قم بإجراء الحسابات اللازمة.

حل.

P / p No. |

مراسلات الفواتير |

المبلغ ، فرك. |

||

ساهمت الصناديق النقدية في حساب المساهمة في رأس المال المصرح به |

||||

فيما يتعلق بتحويل أحد بنود الأصول الثابتة ، يتم شطب الأصول الثابتة من المحاسبة في التقييم بالتكلفة الأولية للاستهلاك |

||||

يتم شطب الإهلاك المحسوب للعنصر |

||||

يتم شطب القيمة المتبقية لبند من الأصول الثابتة (500.000 - 120.000) |

||||

يتم أخذ استثمارات الأصول الثابتة في رأس المال المصرح به لشركة OJSC "Luch" في الاعتبار عند التقييم من خلال التوكيل الرسمي للطرفين |

||||

كشف وشطب نتيجة الاستثمارات في رأس المال المصرح به (400.000-380.000) |

||||

يتم شطب الإيرادات الأخرى من النتائج المالية للمنظمة |

||||

الموقف 2

كمساهمة في رأس المال المصرح به لشركة OJSC "Neva" ، تقوم منظمة "Voskhod" بما يلي:

- المواد:

- القيمة الدفترية - 200000 روبل ؛

- التكلفة باتفاق الطرفين - 240،000 روبل.

- انتاج سنوي:

- القيمة الدفترية - 900000 روبل ؛

- التكلفة باتفاق الطرفين - 850،000 روبل.

يمارس.تحديد الموقف في سجل المعاملات.

حل.

سيتم إدخال الإدخالات التالية في سجل المعاملات.

P / p No. |

مراسلات الفواتير |

المبلغ ، فرك. |

||

يتم أخذ الاستثمارات في رأس المال المصرح به لشركة "نيفا" من المواد والمنتجات السنوية (240.000 + 850.000) في الاعتبار. |

||||

يتم شطب المواد التي ساهمت في حساب المساهمة في رأس المال المصرح به لشركة المساهمة المشتركة "نيفا" من الميزانية العمومية |

||||

المنتجات النهائية |

||||

تم الكشف عن نتيجة الاستثمارات في رأس المال المصرح به وشطب 1،090،000- (200،000 + 900،000) |

||||

يتم شطب المصروفات الأخرى من النتائج المالية للمنظمة |

||||

2. محاسبة الاستثمارات في الأوراق المالية

تشمل الأوراق المالية: السندات الحكومية ، والسندات ، والسندات الإذنية ، والشيكات ، وشهادات الإيداع والادخار ، والأسهم وغيرها من المستندات.

يتم قبول الاستثمارات المالية في الأوراق المالية للمحاسبة على تكلفتها الأولية.

التكلفة الأولية للاستثمارات المالية في الأوراق المالية المشتراة مقابل رسوم هي مقدار التكاليف الفعلية للمؤسسة للحصول عليها.

في حالة عدم أهمية مبلغ التكاليف المرتبطة بشراء الأوراق المالية مقارنة بالمبلغ المدفوع للبائع وفقًا للاتفاقية ، يحق للمؤسسة الاعتراف بهذه التكاليف كمصروفات أخرى للمنظمة في الفترة المشمولة بالتقرير حيث تم قبول الأوراق المالية للمحاسبة.

2.1. اقتناء الأسهم

أسهم الشركات المساهمة الأخرى التي تم الحصول عليها من قبل المنظمة هي أوراق مالية تمنح حق تلقي الدخل أو المشاركة في إدارة الشركة المساهمة. تنعكس حركة الأسهم على الحساب 58-1 "الأسهم والأسهم".

لحساب التسويات مع بائع الأسهم ، يتم استخدام الحساب 76 "التسويات مع مختلف المدينين والدائنين".

توزيعات الأرباح المستلمة هي إيرادات أخرى للمنظمة.

الوضع 2.1

استحوذت OJSC Start على 1000 سهم من OJSC Vympel بقيمة اسمية 100 روبل. للسهم ، لمدة عامين ، بنسبة 12٪ سنويًا.

يتم استحقاق توزيعات الأرباح على أساس ربع سنوي ويتم إضافتها إلى حساب التسوية الخاص بشركة مساهمة JSC Start. عند الاستحواذ على الأسهم ، تم دفع مكافأة للوسيط بمبلغ 2 ٪ من قيمة الأسهم المستحوذ عليها.

يمارس.

- تحديد التكلفة الفعلية لاقتناء الأسهم.

- استحقاق الأرباح.

- تعكس الموقف في سجل المعاملات.

حل.

سيتم إدخال الإدخالات التالية في سجل المعاملات.

P / p No. |

مراسلات الفواتير |

المبلغ ، فرك. |

||

محولة من حساب التسوية إلى الوسيط لشراء الأسهم في OJSC Vympel (1000 × 100) |

||||

يتم تسجيل الأسهم المكتسبة |

||||

نظرًا لعدم الأهمية المادية ، تم تحميل المكافأة المستحقة للوسيط (0.02 × 100000) على المصروفات الأخرى |

||||

في نهاية الربع ، تم استحقاق الأرباح الموزعة (100،000 × 0.03) |

||||

تضاف أرباح الأسهم إلى الحساب الجاري |

||||

يتم شطب الإيرادات الأخرى إلى النتائج المالية |

||||

2.2. بيع الأسهم

عند بيع الأسهم ، يتم تحديد تكلفتها الفعلية بإحدى الطرق التالية المعتمدة في السياسة المحاسبية:

- بالتكلفة الأولية للوحدة ؛

- بمتوسط التكلفة الأولية ؛

- بالتكلفة الأولية للأول في وقت شراء الأوراق المالية (طريقة FIFO).

الموقف 2.2

استحوذت المنظمة على 3 مجموعات من أسهم Vympel OJSC بغرض إعادة بيعها:

الدفعة الأولى - 100 قطعة بسعر 20 روبل / قطعة.

الدفعة الثانية - 300 قطعة بسعر 25 روبل / قطعة.

الدفعة الثالثة - 50 قطعة بسعر 40 روبل / قطعة.

في الفترة المشمولة بالتقرير ، تم بيع الأسهم التالية لشركة OJSC Vympel:

من الدفعة الأولى - 50 قطعة ؛

من الدفعة الثانية - 150 قطعة.

تم بيع الأسهم لشركة Invest-1 المالية بسعر بيع 35 روبل. لكل سهم ، الذي سجل الصفقة.

يمارس.

- حدد التكلفة الفعلية للأسهم المباعة باستخدام طريقة متوسط التكلفة الأصلية.

- تحديد حصيلة (الدخل) من بيع الأسهم.

- تحديد الربح من بيع الأسهم.

- تعكس الموقف في سجل المعاملات.

حل.

1. التكلفة الفعلية للأسهم المباعة هي:

2 - حصيلة بيع الأسهم تساوي:

3. الربح من بيع الأسهم يساوي:

4. سيتم إدخال الإدخالات التالية في سجل المعاملات.

P / p No. |

مراسلات الفواتير |

المبلغ ، فرك. |

||

الموقف 2.3

- التكلفة الفعلية للأسهم المباعة باستخدام طريقة FIFO.

- الربح من بيع الأسهم.

حل.

1. التكلفة الفعلية للأسهم المباعة ستكون:

الدفعة الأولى - 100 قطعة. × 20 روبل / قطعة = 2000 روبل.

الدفعة الثانية - 100 قطعة. × 30 روبل / قطعة = 3000 روبل روسي

المجموع: 5000 روبل

2. سيكون الربح من بيع الأسهم

P / p No. |

مراسلات الفواتير |

المبلغ ، فرك. |

||

وردت من الشركة المالية "Invest-1" عن الأسهم المباعة |

||||

وبحسب القانون ، تم نقل أسهم شركة "Invest-1" المالية |

||||

يتم شطب التكلفة الفعلية للأسهم المباعة |

||||

يتم تحديد الربح من بيع الأسهم وشطبها |

||||

الموقف 2.4

باعت Vympel OJSC 100 سهم إلى Neva بسعر متفق عليه يبلغ 3500 روبل.

تم تسجيل المعاملة من قبل المسجل ، وبلغت تكلفة الخدمات 118 روبل ، بما في ذلك ضريبة القيمة المضافة - 18 ٪.

تم تحديد التكلفة الفعلية للأسهم المباعة باستخدام طريقة متوسط التقييم وفقًا للسياسة المحاسبية وبلغت 2.555 روبل روسي.

يمارس.تحديد النتيجة المالية من بيع الأسهم وعكس المعاملة في سجل المعاملات.

حل.

سيتم إدخال الإدخالات التالية في سجل المعاملات.

P / p No. |

مراسلات الفواتير |

المبلغ ، فرك. |

||

يتم شطب التكلفة الفعلية للأسهم المباعة |

||||

يتحمل المسجل مقابل تسجيل المعاملة |

||||

محولة من الحساب الجاري لتسجيل المعاملة |

||||

تم تقديم فاتورة إلى شركة "Neva" للأسهم المباعة |

||||

تم إيداع الأموال من شركة "Neva" في الحساب الجاري للأسهم المباعة |

||||

تم تحديد النتيجة المالية من بيع الأسهم وشطبها (3500-2555-118) |

||||

3. محاسبة الاستثمارات في السندات

السند هو سند من فئة الإصدار يضمن حق حامله في الحصول من الشخص الذي أصدر السند ، خلال المدة المحددة ، على قيمته الاسمية ونسبة هذه القيمة المحددة فيه.

العمليات الرئيسية مع الاستثمارات المالية في السندات المنفذة في المنظمات هي:

- شراء السندات

- شطب الفرق بين مبلغ تكاليف الشراء الفعلية والقيمة الاسمية ؛

- إعادة تقييم السندات

- بيع السندات

- السداد؛

- استحقاق الدخل على السندات.

- تنعكس التكلفة الأولية للسندات المشتراة على الحساب 58 "الاستثمارات المالية" ، والتي يتم تحديدها على أنها سعر الشراء بالإضافة إلى الفائدة المدفوعة على السندات ، والتي استحقها البائع خلال الوقت الذي كان فيه السند في ميزانيته العمومية من لحظة آخر دفعة فائدة.

- يسمح للمنظمة بالفرق بين القيمة الأولية والقيمة الاسمية خلال فترة تداول الورقة المالية بالتساوي ، بقدر ما ينسب الدخل المستحق عليها وفقًا لشروط إصدار الدخل إلى النتائج المالية.

الوضع 3.1

اشترت شركة JSC "Start" 2000 سند من JSC "Vibrator" مقابل 2360 روبل ، لمدة عامين ، بمعدل 16٪ سنويًا.

القيمة الاسمية للسند الواحد 100 روبل.

يتم احتساب الفائدة كل ثلاثة أشهر. أجر الوسيط 3٪ من قيمة السندات المشتراة.

يمارس.

- تحديد قيمة السندات المشتراة على قدم المساواة.

- احسب الفرق بين القيمة الأولية والقيمة الاسمية للسندات المشتراة ، والتي تخضع للمحاسبة عن كل استحقاق أرباح.

- تحديد فائدة السندات ربع السنوية.

- تحديد عائد السندات ربع السنوية.

- إظهار المعاملات في سجل المعاملات.

حل.

1. قيمة السندات المشتراة على قدم المساواة:

2 - الفرق (R) بين القيمة الأولية والقيمة الاسمية للسندات المشتراة ، الخاضعة للمحاسبة عند حساب الفائدة ، يساوي:

3. سيكون مبلغ الفائدة ربع السنوي كما يلي:

![]()

4. المبلغ الفصلي لعائد السندات هو:

5. سيتم إدخال الإدخالات التالية في سجل المعاملات.

P / p No. |

مراسلات الفواتير |

المبلغ ، فرك. |

||

محولة من حساب التسوية إلى الوسيط لشراء سندات OJSC "Vibrator" |

||||

تم تسجيل السندات المقبولة |

||||

نظرًا لعدم الأهمية ، تم تحميل المكافأة المستحقة للوسيط على المصاريف الأخرى (236.000 * 0.03) |

||||

المكافأة المحولة من الحساب الجاري إلى الوسيط |

||||

في نهاية الربع ، تم استحقاق الفوائد على السندات |

||||

تمت إضافة الفائدة إلى الحساب الجاري |

||||

يتم شطب الربح على السندات إلى النتائج المالية |

||||

الوضع 3.2

باعت المنظمة 100 سند طويل الأجل ، بالقيمة الاسمية - 10 روبل. لسند واحد.

السندات لها أجل استحقاق 5 سنوات وعائد سنوي 16٪. تم شراء السندات منذ 2.5 سنة بسعر شراء 15 روبل. لكل سند.

لمدة عامين ، تم استلام الفائدة على السندات ، للسنة الثالثة - لم يتم استلامها.

تم بيع السندات مقابل 2000 روبل روسي.

يمارس.

- احسب القيمة الفعلية للسندات المباعة ، مع الأخذ بعين الاعتبار استحقاق الفرق بين السعر الاسمي وسعر الشراء في غضون عامين بحلول وقت البيع.

- حدد الربح من بيع السندات.

- سجل المعاملة في سجل المعاملات.

حل.

1. القيمة الفعلية للأسهم المباعة ، مع مراعاة استرداد الفرق ، تساوي:

2 - ربح بيع السندات يساوي:

3. سيتم إدخال الإدخالات التالية في سجل المعاملات.

المؤلفات

- القانون المدني للاتحاد الروسي ، الجزء الثاني.

- قانون الضرائب للاتحاد الروسي.

- دليل الحسابات للمحاسبة عن الأنشطة المالية والاقتصادية للمنظمة وتعليمات استخدامها. قرار وزارة المالية في الاتحاد الروسي في 31 أكتوبر 2000 ، رقم 94 ن.

- لوائح المحاسبة "محاسبة الاستثمارات المالية" PBU 19/02 (بصيغته المعدلة بأوامر وزارة المالية RF بتاريخ 18 سبتمبر 2006 رقم 116n ، بتاريخ 27 نوفمبر 2006 رقم 156n).

- أستاخوف ف. المحاسبة المالية: كتاب مدرسي. مخصص. - م: ITI "مارت" ، 2004.

- Erofeeva V.A.، Klushantseva G.V.، Kemter V.B. المحاسبة مع عناصر الضرائب: كتاب مدرسي. - SPb: دار النشر "مطبعة المركز القانوني" 2007.

- كوندراكوف ن. محاسبة. م: INFRA-M، 2005. ص.3-28.

- المحاسبة / إد. Bezrukikh P.S. - م: المحاسبة ، 2004.

- المحاسبة المالية: كتاب مدرسي للجامعات / عدد المؤلفين المودعين. الأستاذ. في. غيتمان. - م: المالية والإحصاء ، 2005.

النسخة المطبوعة

محاسبة التكوين والتغييرات في رأس المال المصرح به المتكون من خلال إيداع الأموال في حساب التسوية الخاص بالمنظمة. استخدام وثيقة "أمر استلام النقدية". الدخول في عملية تكوين وتغيير رأس المال المصرح به يدويًا. البحث في تنظيم المحاسبة التركيبية لرأس مال المنظمة من خلال فتح حساب 80 "رأس المال المصرح به" ، وكذلك المحاسبة التحليلية باستخدام "الأطراف المقابلة".

المحاسبة عن اقتناء الأسهم والسندات والمساهمات في رأس المال المصرح به لمنظمات الطرف الثالث. النظر في تنظيم المحاسبة التركيبية للاستثمارات المالية عن طريق فتح الحسابات الفرعية التالية للحساب المستخدم 58 "الاستثمارات المالية": "الأسهم" ، "الأسهم" ، "سندات الدين" ، "القروض الممنوحة" ، "الودائع بموجب اتفاقية شراكة بسيطة "،" الحقوق المكتسبة ". دراسة المحاسبة التحليلية باستخدام "المقاولين".

المحاسبة عن إعادة شراء أسهم المنظمة من مساهمي الأقلية. النظر في تنظيم المحاسبة التركيبية للأسهم الخاصة المشتراة من المساهمين باستخدام الحساب 81 "الأسهم الخاصة (الحصص)".

المحاسبة عن مخصصات انخفاض قيمة الاستثمارات في الأوراق المالية. النظر من قبل منظمة المحاسبة التركيبية للاحتياطيات المالية من خلال فتح الحساب 59 "مخصصات انخفاض قيمة الاستثمارات في الأوراق المالية" ، دراسة المحاسبة التحليلية باستخدام subconto1 "الأطراف المقابلة" ، subconto1 "الأوراق المالية".

تشكيل التقارير التحليلية "تحليل الحساب من الباطن".

درس الندوة رقم 10

الموضوع: المحاسبة عن مساعدات الدولة

1. تكوين المعلومات في المحاسبة على مساعدات الدولة (PBU 19/2000 "محاسبة مساعدات الدولة")

2. أشكال مساعدات الدولة: الإعانات ، الإعانات ، القروض المحاسبية

3. المحاسبة التركيبية والتحليلية لمساعدة الدولة. المحاسبة عن أموال الميزانية لتمويل النفقات الرأسمالية وتمويل النفقات الجارية.

2) كوندراكوف ن. محاسبة. - م: INFRA-M، 2008، - 720 صفحة، - 720 صفحة.

3) PBU 13/2000 ، لائحة المحاسبة "محاسبة مساعدات الدولة" (تمت الموافقة عليها بأمر من وزارة المالية في الاتحاد الروسي بتاريخ 16 أكتوبر 2000 ، رقم 92 ن)

مهمة عملية:

المهمة 1: المحاسبة عن الإعانة المقدمة لتمويل النفقات الرأسمالية. الإعاناتلشراء المعدات بمبلغ 500 ألف روبل ، وفي 30 سبتمبر 2005 أموال الميزانية بمبلغ 400 ألف روبل. تم قيدها في الحساب الجاري. شراء معدات بقيمة 590 ألف روبل. (بما في ذلك ضريبة القيمة المضافة) المطبقة بتاريخ 01.10.05. يتم احتساب إهلاك المعدات المشتراة على أساس القسط الثابت (معدل الإهلاك هو 12٪).

المهمة 2: المحاسبة عن الإعانة المقدمة لتمويل النفقات الجارية.وفقًا للسياسة المحاسبية ، تُحسب أموال الميزانية على أساس الاستحقاق. 15/09/05 دخلت المنظمة في اتفاق بشأن الاستلام الإعاناتلشراء الوقود بمبلغ 500 ألف روبل ، وفي 30 سبتمبر 2005 أموال الميزانية بمبلغ 400 ألف روبل. تم قيدها في الحساب الجاري. إمداد الوقود بتكلفة 590 ألف روبل. (بما في ذلك ضريبة القيمة المضافة) تم إجراؤه بتاريخ 01.10.05.2009 تم دفع جزء من الوقود بمبلغ الإعانة المستلمة 04.10.05. تم تحويل نصف احتياطيات الوقود إلى الإنتاج في 10.10.05.

المحاسبة عن مساعدات الدولة باستخدام برنامج "1C: Enterprise - Accounting"

المحاسبة لأموال الميزانية المقدمة في شكل إعانات ، إعانات. استخدام وثيقة "المرجع المحاسبي". الإدخال اليدوي للعمليات.

محاسبة قروض الموازنة بالطريقة المعتمدة لمحاسبة الأموال المقترضة. الانعكاس في المحاسبة على أساس كشف حساب بنكي. استخدام وثيقة "شهادة المحاسبة". الإدخال اليدوي للعمليات.

النظر في تنظيم المحاسبة التركيبية لمساعدة الدولة ، من خلال استخدام الحساب 86 "التمويل المستهدف" ، 68 "حسابات الضرائب والرسوم" ، بالإضافة إلى المحاسبة التحليلية باستخدام الجزء الفرعي 1 "الغرض من الأموال المخصصة" و subconto2 "مصادر الإيرادات". تشكيل التقارير التحليلية "تحليل الحساب من الباطن".

درس الندوة رقم 11

الموضوع: محاسبة مصاريف وتكاليف الإنتاج

1. تصنيف المصروفات

2. تجميع المصاريف حسب العناصر

3. المحاسبة للمصروفات حسب العناصر

4. مفاهيم تكاليف الإنتاج وتكاليف الإنتاج

5. عناصر تكاليف الإنتاج وبنود التكاليف

6. طرق محاسبة تكاليف الإنتاج وتقدير التكاليف

1) المحاسبة: كتاب / محرر. الأستاذ. في. Getmana - M: INFRA-M ، 2010. - 717 ص.

2) كريموف ف. المحاسبة الإدارية: كتاب مدرسي / V.E. كريموف. - الطبعة السابعة ، القس. و أضف. - م: شركة النشر والتجارة "Dashkov and Kº" ، 2009. - 480 صفحة.

3) كوندراكوف ن. محاسبة. - م: INFRA-M، 2008، - 720 صفحة، - 720 صفحة.

4) PBU 9/99 ، لائحة محاسبة "دخل المنظمة" (تمت الموافقة عليها بأمر من وزارة المالية في الاتحاد الروسي بتاريخ 6 مايو 1999 رقم 32 ن مع التعديلات والإضافات)

5) PBU 10/99 ، لائحة المحاسبة "نفقات المنظمة" (تمت الموافقة عليها بأمر من وزارة المالية في الاتحاد الروسي بتاريخ 6 مايو 1999 رقم 33n مع التعديلات والإضافات)

مهمة عملية:

التمرين 1.

تحديد التكلفة الفعلية للمنتج النهائي وبناء المعاملات بالبيانات الأولية التالية: يتم استحقاق أجور عمال الإنتاج الرئيسي 50000 ، ويتم تحرير المواد إلى الإنتاج الرئيسي 30000 ويتم نقل المواد المحفوظة بمبلغ 400 الى المستودع.