Za potrebe poreznog računovodstva primanje i vraćanje zajma nisu prihodi i rashodi (čl. 10., č. 1. članka 251. Poreznog zakona Ruske Federacije, čl. 12. članka 270. Poreznog zakona Ruske Federacije). Tečajne razlike se odražavaju kao dio neposlovnih prihoda (rashoda) (članak 11. članka 250. i točka 5. točke 1. članka 256. Poreznog zakona Ruske Federacije).

Prilikom izdavanja gotovinskih zajmova, organizacija nema predmet oporezivanja PDV-om (podstav 15. stavka 3. članka 149. Poreznog zakona Ruske Federacije).

Računovodstvo zajmova u stranoj valuti od zajmodavca u 1C 8.3

Pogledajmo primjer.

Recimo da je nerezidentna organizacija izdala kredit u stranoj valuti. Kako to izvesti na računu 58, ako je u rubljama?

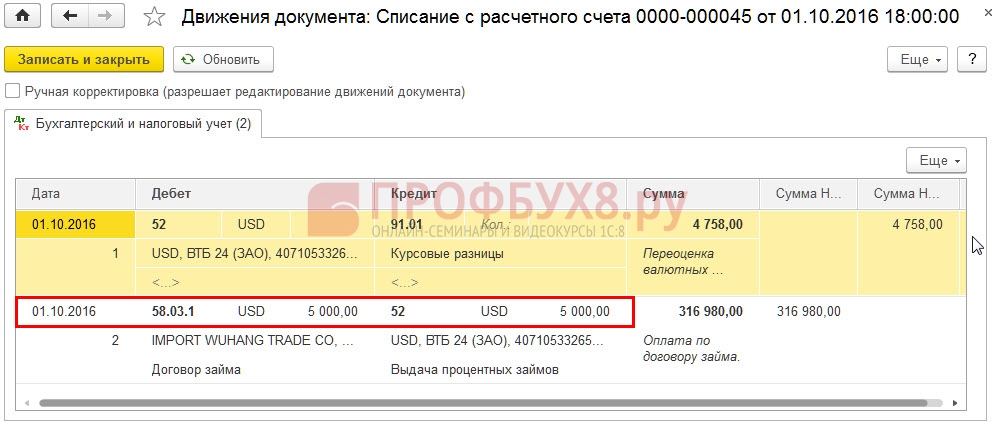

Da biste ove operacije prikazali u računovodstvu zajmodavca u 1C računovodstvu 8.3, morate stvoriti novi podračun 58.03.1 Dani zajmovi u k.u.

Idite na Glavni odjeljak - Postavke - Kontni plan. U postavkama računa trebate navesti:

- Vrste računovodstva računa: Valutno, Porezno (za porez na dobit);

- Vrste subcontoa: Ugovorne strane, Ugovori:

Sada će se u programu 1C 8.3 transakcije na računu 58.03.1 izvršavati na sljedeći način:

- Izdavanje gotovinskog kredita vrši se pomoću dokumenta Otpis s tekućeg računa:

Kretanja dokumenata:

- Odraz tečajne razlike na revalorizaciju kredita u stranoj valuti na datum izvješćivanja u 1C 8.3 sastavlja se uz Mjesečni završni dokument. Revalorizacija deviznih sredstava:

Kretanja dokumenata:

- Otplata kredita vrši se dokumentom Primitak na tekući račun:

Kretanja dokumenata:

Izradit ćemo izvješće Bilanca stanja za račun 58.03.1 za 4. kvartal 2016. godine:

Ako vam je potrebna pomoć u svladavanju šireg spektra operacija u programu 1C, predlažemo da proučite naš stručni tečaj "". Za više informacija o tečaju pogledajte sljedeći video:

Ocijenite ovaj članak:

Financijska ulaganja- to su sredstva koja organizaciji donose prihod u obliku kamata, dividendi itd. (str. 2 PBU 19/02).

Financijska ulaganja uključuju, na primjer:

- Računovodstvo faktoring tvrtki koje privlače vanjsko financiranje

...) 58 / Zajmovi (financijska ulaganja) 1.062.000.000 Završna financijska ulaganja 76 / Namirenja s ...) 58 / Klijent (financijska ulaganja) 1.180.000.000 Trošak financijskog ulaganja je otpisan 91 / Troškovi ...) 58 / Client (financijska ulaganja) 1 180 000 000 Otpisani trošak financijskog ulaganja 91 / Troškovi ...) 58 / Klijent (financijska ulaganja) 1 180 000 000 Otpisani trošak financijskog ulaganja 91 / Troškovi ...

- Odraz transakcije za stjecanje 100% udjela u temeljnom kapitalu LLC

Po originalnoj cijeni. Početna vrijednost financijskih ulaganja kupljenih uz naknadu priznaje se kao iznos ... u stvarnim troškovima stjecanja financijskih ulaganja, općih poslovnih i drugih sličnih ... računa 58 "Financijska ulaganja" vodi se po vrstama financijskih ulaganja i predmetima. , u ... nije utvrđeno, stoga je ovo financijsko ulaganje podložno odrazu u računovodstvenim evidencijama ... u kapitalu DOO; - Enciklopedija rješenja. Financijska ulaganja (redak 1170). Odgovor pripremio: Stručnjak ...

- Ažurirani godišnji obrasci financijskih izvještaja

204 00 000 "Financijska ulaganja" od čega 241 Trošak dugoročnih financijskih ulaganja koji se ogleda u ...

- Promjene u Jedinstvenom kontnom planu i uputama za njegovu uporabu

Računi 0 204 00 000 "Financijska ulaganja". Po računima analitičkih računovodstvenih računa...

- Na što treba obratiti pažnju prilikom sastavljanja godišnjih financijskih izvještaja za 2017. godinu

Zajmovi kao financijska ulaganja i pogrešno prikazani u retku "Financijska ulaganja" bilance ... Računovodstveni propisi "Računovodstvo financijskih ulaganja" (PBU 19/02), odobreni nalogom ... br. 126n, jedan od glavnih kriterij za financijska ulaganja je sposobnost sredstva da donese organizaciji ..., materijalnu imovinu, nematerijalnu imovinu i financijska ulaganja. ** Grubo kršenje uvjeta za...

- Popunjavanje bilance (obrazac 0503130) za 2018.: na što obratiti pažnju?

0 201 22 000 241 Financijska ulaganja 0 204 00 000 251 ...

- Zalog. Računovodstvo i oporezivanje

Osnova ugovora o zajmu 58 "Financijska ulaganja", podračun 3 "Odobrena ...; Tekući računi" 58 "Financijska ulaganja", podračun 3 "Odobreni ... dugovi (npr. računi 62, 58" Financijska ulaganja", podračun "Dani zajmovi", 76 i ... kod organizatora dražbe" 58 "Financijska ulaganja", podračun 3 "Pruža se ... kod organizatora dražbe" 58 "Financijska ulaganja", podračun 3 "Osigurano .. .

- Računovodstvo zadatka u organizaciji koja opskrbljuje resurse

Requirements je jedna od vrsta financijskih ulaganja. Prema Uputama za primjenu Plana ... 94n, račun 58 "Financijska ulaganja" namijenjen je računovodstvu financijskih ulaganja. U tom ... računovodstvo imovine kao financijskih ulaganja zahtijeva jednokratno ispunjenje sadržanih uvjeta ... razlike između prodajne (otkupne) cijene financijskog ulaganja i njegove nabavne vrijednosti u ... i, sukladno tome, ne može se smatrati financijskim ulaganjem. Takva se imovina može obračunati ...

- Nesklad između pokazatelja poreznog i računovodstvenog izvještavanja u pojednostavljenom sustavu oporezivanja: kako se objasniti poreznim tijelima?

... - potraživanja; pod šifrom 1240 - financijska ulaganja (bez novčanih ekvivalenata); za ... otkupljene dionice od dioničara; ostala financijska ulaganja. U izvještaju o financijskom rezultatu ... izdanih kratkoročnih kredita i ostalih financijskih ulaganja. Nisu svi ovi iznosi...

- Promjene u financijskim izvještajima za 2018

Sredstva institucije u kreditnoj instituciji, financijska ulaganja, potraživanja od prihoda i ... 0 201 30 000) 207 Financijska ulaganja (konto 0 204 00 000 ...

- Robni kredit prema pojednostavljenom sustavu oporezivanja

Prema računovodstvu "Računovodstvo financijskih ulaganja" PBU 19/02 (odobreno ... PBU 19/02 odnosi se na financijska ulaganja organizacije. Takva ulaganja prihvaćaju se do ... 19/02). Početni trošak financijskih ulaganja stečenih na temelju ugovora koji predviđaju izvršenje ...) predviđa korištenje računa 58 "Financijska ulaganja", podračuna 3 "Pruža se .... 1999. N 33n). Početni trošak financijskog ulaganja je iznos koji su stranke navele u .....

- Doprinos podružnici za povećanje neto imovine: kako uzeti u obzir

Kao imovina u obliku financijskih ulaganja (klauzula 2 PBU 19/02 ... "Računovodstvo financijskih ulaganja"). Ispunjava se stajalište financijskog odjela, utvrđeno ... PBU 19/02 "Računovodstvo financijskih ulaganja" (vidi materijal: "... doprinos imovini kao financijsko ulaganje i uzeti ga u obzir .. . 58" Financijska ulaganja. " bili smo mi ...

- "Koliko nas košta izgradnja kuće": jednostavno partnerstvo za izgradnju zgrade

PT, uključeni su od strane prijatelja u sastav financijskih ulaganja ne prema njihovoj novčanoj vrijednosti ... aktivnosti će se uzeti u obzir kao dio financijskih ulaganja kolege developera, a ne prema procijenjenom ... računovodstvu jednog prijatelju. Veličina financijskih ulaganja investitora bit će jednaka nominalnoj vrijednosti gotovine ... Računovodstveni propisi "Računovodstvo financijskih ulaganja" PBU 19/02; par. 2 ...

- Financijski izvještaji - 2017.: preporuke Ministarstva financija

Depoziti), gotovina i platni dokumenti, financijska ulaganja, sredstva u namirenjima, uključujući ...

- Mala tvrtka bila je podvrgnuta reviziji, ali je nije provela: koja će biti kazna?

PBU 19/02 "Računovodstvo financijskih ulaganja", točka 7. PBU 15 ..., materijalna imovina, nematerijalna imovina i financijska ulaganja. Dostupna sudska praksa svjedoči...

vrijednosni papiri;

doprinosi u temeljni (udruženi) kapital drugih organizacija;

zajmovi dani drugim organizacijama;

Za obračun svake vrste financijskih ulaganja otvaraju se podračuni na računu 58 "Financijska ulaganja".

Podaci o takvim zajmovima nalaze se u odjeljku. II bilance pod stavkom "Potraživanja".

Osim toga, Uputama za primjenu Kontnog plana propisano je da se financijska ulaganja kao što su depoziti mogu evidentirati na računu 55 "Posebni računi u bankama", podračunu 55-3 "Računi depozita", te kamatonosni krediti izdani prema zaposlenici organizacije mogu se odraziti na računu 73 "Poravnanja s osobljem na drugim poslovima", podračunu 73-1 "Namirenja danih zajmova".

Raspolaganje financijskim ulaganjima

Kada dužnik isplati novčane obveze, organizacija odražava raspolaganje financijskim ulaganjima.

U tom slučaju, iznosi primljeni od dužnika knjiže se kao dio ostalih prihoda organizacije.

Početni trošak umirovljenog financijskog ulaganja obračunava se kao ostali rashodi (klauzule 25, 34 PBU 19/02, klauzule 7, 16 Pravilnika o računovodstvu "Prihodi organizacije" PBU 9/99, odobrenog Naredbom Ministarstvo financija Rusije od 06. 05. 1999. N 32n, klauzule 11, 19 računovodstvenih propisa "Organizacijski troškovi" PBU 10/99, odobrene Naredbom Ministarstva financija Rusije od 06.05.1999 N 33n).

Dakle, pri otuđenju financijskih ulaganja, njihova vrijednost se tereti na teret konta 58 "Financijska ulaganja" u korespondenciji s podračunom 91-2 "Ostali rashodi".

Financijska ulaganja i računovodstvena izvješća

Bez obzira na to na kojem se računovodstvenom računu iskazuju sredstva koja su, sukladno zahtjevima PBU 19/02, financijska ulaganja, u bilanci se podaci o njima trebaju prikazati kao dio financijskih ulaganja.

Dakle, u retku 1170 "Financijska ulaganja" bilance navode dionice, obveznice, financijske zapise i druge vrijednosne papire koje je stekla organizacija.

Također odražava doprinose u odobreni (udruženi) kapital drugih organizacija, u ugovore o zajedničkom pothvatu i iznos kamatonosnih zajmova koje daje vaša tvrtka.

Imajte na umu da u retku 1170 "Financijska ulaganja" odražavaju dugoročna financijska ulaganja (klauzule 2., 3. PBU 19/02), odnosno ona čije je dospijeće (u optjecaju) dulje od jedne godine nakon datuma izvještavanja.

Trošak kratkoročnih financijskih ulaganja (s dospijećem ili dospijećem ne više od 12 mjeseci nakon datuma izvještavanja) treba prikazati u retku 1240 "Financijska ulaganja (isključujući novčane ekvivalente)" bilance.

Prema pojašnjenju Ministarstva financija Rusije, na liniji 1170 "Financijska ulaganja" bilance, također bi se trebale prikazati informacije o iznosu sredstava koje je organizacija prenijela kao doprinos drugoj organizaciji, prije državne registracije odgovarajuće izmjene i dopune sastavnih dokumenata (Dopis od 06.02.2015. N 07-04 -06/5027).

Ako organizacija priprema Objašnjenja za bilancu i Izvještaj o financijskim rezultatima u skladu s obrascima sadržanim u Primjeru objašnjenja datim u Dodatku br. 3 Naredbi Ministarstva financija Rusije od 02.07.2010. br. 66n, zatim za detaljno dekodiranje informacija o financijskim ulaganjima ispunjavaju se tablice 3.1 i 3.2 uključene u Standardni obrazac s objašnjenjem bilance.

Još uvijek imate pitanja o računovodstvu i porezima? Pitajte ih na računovodstvenom forumu.

Financijska ulaganja: detalji za računovođu

- vrijednosni papir kojim se ovjerava iznos pologa pisane potvrde banke o polaganju sredstava.

Vrste financijskih ulaganja i njihova procjena

Provedbi financijskih ulaganja treba prethoditi temeljita analiza tržišta financijske imovine, što pridonosi izboru optimalne opcije koja osigurava pouzdanost i isplativost ulaganja.

Financijska ulaganja- ulaganja u i vrijednosne papire drugih organizacija, troškovi stjecanja; sredstva dana na zajam na teritoriju Rusije i u inozemstvu; depoziti kod kreditnih institucija; potraživanja stečena na temelju ustupanja prava tražbine i sl.

U skladu s PBU 19/02 "Računovodstvo financijskih ulaganja", sljedeća imovina mora biti uključena u financijska ulaganja organizacije za računovodstvene svrhe: državni i općinski vrijednosni papiri, vrijednosni papiri drugih organizacija, uključujući dužničke vrijednosne papire, u kojima je datum i definirana vrijednost otkupa (obveznice, mjenice); ulozi u temeljni (udruženi) kapital drugih organizacija (uključujući podružnice i ovisne poslovne subjekte); krediti odobreni drugim organizacijama, depoziti u kreditnim institucijama, potraživanja stečena na temelju ustupanja potraživanja i sl.

U sastav financijskih ulaganja uključeni su i doprinosi partnerske organizacije prema jednostavnom partnerskom ugovoru (tablica 12.1).

Sastav financijskih ulaganja

Za računovodstveno prihvaćanje imovine kao financijskih ulaganja potrebno je jednokratno ispunjavanje sljedećih uvjeta:- prisutnost pravilno izvršenih dokumenata koji potvrđuju postojanje prava organizacije na financijska ulaganja i primanje sredstava ili druge imovine koja proizlazi iz ovog prava;

- prijelaz na organizaciju financijskih rizika povezanih s financijskim ulaganjima (rizik promjene cijena, rizik nesolventnosti dužnika, rizik likvidnosti i sl.);

- sposobnost donošenja ekonomske koristi (prihoda) organizaciji u budućnosti u obliku kamata, dividendi ili povećanja njihove vrijednosti (u obliku razlike između prodajne (otkupne) cijene financijskog ulaganja i njegove kupnje vrijednost, kao rezultat njezine razmjene, korištenje za otplatu obveza organizacije, povećanje trenutne tržišne vrijednosti itd.).

- vlastite dionice koje je dioničko društvo otkupilo od dioničara radi naknadne preprodaje ili poništenja;

- račune koje izdaje organizacija izdavatelj i prima organizacija prodavatelja u namirenjima za prodanu robu, proizvode, obavljene radove, pružene usluge (u plaćanju za tu robu (radove, usluge), ako je platitelj za njih sam kupac;

- ulaganja organizacije u nekretnine i drugu imovinu koja ima materijalni oblik, koju organizacija daje uz naknadu za privremeno korištenje (privremeno posjedovanje i korištenje) radi ostvarivanja prihoda, odnosno sredstva koja imaju materijalni oblik, kao npr. dugotrajna imovina, zalihe, kao i nematerijalna imovina koja nisu financijska ulaganja;

- plemeniti metali, nakit, umjetnička djela i druge slične dragocjenosti koje se ne stječu za obavljanje redovnih djelatnosti.

Računovodstvenu jedinicu za financijska ulaganja organizacija bira samostalno na način da se osigura formiranje potpunih i pouzdanih informacija o tim ulaganjima, kao i pravilna kontrola njihove prisutnosti i kretanja. Ovisno o prirodi financijskih ulaganja, redoslijedu njihova stjecanja i korištenja, jedinica financijskih ulaganja može biti serija, serija i sl., homogeni agregat financijskih ulaganja.

Organizacija vodi analitičku evidenciju o financijskim ulaganjima kako bi osigurala prijam informacija o računovodstvenim jedinicama financijskih ulaganja i organizacijama u koje su ta ulaganja izvršena (izdavatelji vrijednosnih papira, druge organizacije u kojima je organizacija članica, organizacije zajmoprimci itd.). ).

Organizacija treba voditi analitičku evidenciju o financijskim ulaganjima. Organizacija može formirati u analitičkom računovodstvu dodatne informacije o financijskim ulaganjima organizacije, uključujući u kontekstu njihovih grupa (vrsta).

Članak 6. PBU 19/02 zasebno propisuje koje podatke o vrijednosnim papirima u ovom slučaju treba objaviti. Za državne vrijednosne papire i vrijednosne papire drugih organizacija prihvaćenih za računovodstvo, analitičko računovodstvo treba sadržavati najmanje sljedeće podatke: naziv izdavatelja i naziv vrijednosnog papira, broj, seriju itd., nominalnu cijenu, nabavnu cijenu, povezane troškove s kupnjom vrijednosnih papira, ukupna količina, datum kupnje, datum prodaje ili drugog otuđenja, mjesto skladištenja. Značajke procjene i dodatna pravila za objavljivanje informacija o financijskim ulaganjima u ovisne poslovne subjekte u financijskim izvještajima utvrđuju se posebnim podzakonskim aktom o računovodstvu.

Primitak i inicijalna procjena financijskih ulaganja

U skladu s Građanskim zakonikom Ruske Federacije, vrijednosni papiri su pokretna imovina organizacije. Kao i svaka druga imovina, podliježu obveznoj novčanoj vrijednosti koja se odražava u računovodstvu. Kad se prihvate u računovodstvo, financijska ulaganja dijele se u dvije skupine: po kojima je moguće utvrditi trenutnu tržišnu vrijednost i po kojima se to ne može učiniti. U prvu skupinu spadaju kotirani vrijednosni papiri, dionice (ako osnivač zajedničkog fonda redovito objavljuje njihovu cijenu), kao i druga financijska ulaganja čija je trenutna vrijednost dokumentirana. U tom slučaju financijska ulaganja se prihvaćaju u računovodstvo po izvornom trošku.

Početni trošak financijskih ulaganja kupljenih uz naknadu od drugih organizacija je iznos stvarnih troškova organizacije za njihovo stjecanje, isključujući porez na dodanu vrijednost i druge povratne poreze (osim ako nije predviđeno zakonodavstvom Ruske Federacije o porezima i pristojbama) .

Stvarni troškovi stjecanja imovine kao financijskih ulaganja su:- iznosi plaćeni u skladu s ugovorom prodavatelju;

- iznose plaćene organizacijama i drugim osobama za informacijske i savjetodavne usluge u svezi stjecanja ove imovine. Ako je organizaciji pružene informativne i savjetodavne usluge vezane uz donošenje odluke o stjecanju financijskih ulaganja, a organizacija ne donese odluku o takvom stjecanju, trošak ovih usluga odnosi se na financijski rezultat komercijalnog poslovanja. organizacija (kao dio operativnih troškova) ili povećanje troškova neprofitne organizacije izvještajno razdoblje kada je odlučeno da se financijska ulaganja ne kupe;

- naknada isplaćena posredničkoj organizaciji ili drugoj osobi preko koje je imovina stečena kao financijska ulaganja;

- ostali troškovi izravno povezani sa stjecanjem imovine kao financijskih ulaganja.

Opći poslovni i drugi slični rashodi ne uključuju se u stvarne troškove stjecanja financijskih ulaganja, osim ako su izravno povezani sa stjecanjem financijskih ulaganja.

Stvarni troškovi stjecanja imovine kao financijskih ulaganja mogu se utvrditi (umanjiti ili povećati) uzimajući u obzir razlike u iznosu koje nastaju u slučajevima kada se plaćanja vrše u rubljama u iznosu koji je ekvivalentan iznosu u stranoj valuti (konvencionalnim novčanim jedinicama), prije imovina se u računovodstvu prihvaća kao financijska ulaganja.

U slučaju neznatnog iznosa troškova (osim iznosa plaćenih u skladu s ugovorom prodavatelju) za stjecanje takvih financijskih ulaganja kao što su vrijednosni papiri, u odnosu na iznos plaćen u skladu s ugovorom prodavatelju, Organizacija ima pravo priznati takve troškove kao ostale troškove poslovanja organizacije u tom izvještajnom razdoblju u kojem su navedeni vrijednosni papiri prihvaćeni za računovodstvo.

Početna vrijednost financijskih ulaganja uloženih kao doprinos u odobreni (udruženi) kapital organizacije priznaje se kao njihova novčana vrijednost o kojoj su se dogovorili osnivači (sudionici) organizacije, osim ako zakonodavstvom Ruske Federacije nije drugačije određeno.

Početna vrijednost takvih financijskih ulaganja kao vrijednosnih papira koje organizacija primi bez naknade od osnivača ili drugih organizacija i osoba je:

- njihovu trenutnu tržišnu vrijednost na dan prijema u računovodstvo. Pod tekućom tržišnom vrijednošću vrijednosnih papira u smislu ovog pravilnika podrazumijeva se njihova tržišna cijena koju prema utvrđenom postupku izračunava organizator prometa na tržištu vrijednosnih papira;

- novčani iznos koji se može dobiti prodajom primljenih vrijednosnih papira na dan njihovog prihvaćanja u računovodstvo - za vrijednosne papire za koje organizator trgovanja na tržištu vrijednosnih papira ne obračunava tržišnu cijenu.

Početni trošak financijskih ulaganja stečenih na temelju ugovora koji predviđaju ispunjenje obveza (plaćanja) nenovčanim sredstvima je trošak imovine koja je prenesena ili će je organizacija prenijeti. Vrijednost imovine koju je subjekt prenio ili će je prenijeti utvrđuje se na temelju cijene po kojoj bi, u usporedivim okolnostima, subjekt normalno odredio vrijednost slične imovine.

Ako je nemoguće utvrditi vrijednost imovine koja je prenesena ili će je organizacija prenijeti, vrijednost financijskih ulaganja koja je organizacija primila prema ugovorima koji predviđaju ispunjenje obveza (plaćanje) nenovčanim sredstvima utvrđuje se na temelju troška u kojoj se slična financijska ulaganja stječu u usporedivim okolnostima.

Početna vrijednost financijskih ulaganja koja su pridonijela doprinosu partnerske organizacije temeljem jednostavnog ortačkog ugovora je njihova novčana vrijednost, ugovorena od strane partnera u jednostavnom ortačkom ugovoru.

Početni trošak financijskih ulaganja, čiji se trošak pri stjecanju utvrđuje u stranoj valuti, utvrđuje se u rubljama preračunavanjem strane valute po tečaju Središnje banke Ruske Federacije koji je na snazi na dan njihovog prihvaćanja u računovodstvo.

Vrijednosni papiri koji ne pripadaju organizaciji na temelju vlasništva, gospodarskog upravljanja ili operativnog upravljanja, ali su u njezinoj upotrebi ili raspolaganju u skladu s uvjetima ugovora, prihvaćaju se u računovodstvo u procjeni predviđenoj ugovorom.

Početni trošak financijskih ulaganja, po kojem su prihvaćena u računovodstvo, može se promijeniti u slučajevima utvrđenim zakonom i ovom Uredbom.

Za potrebe naknadne procjene financijska ulaganja dijele se u dvije skupine: financijska ulaganja, za koja se trenutna tržišna vrijednost može utvrditi prema postupku utvrđenom ovom Uredbom, i financijska ulaganja za koja nije određena njihova trenutna tržišna vrijednost. .

Financijska ulaganja, za koja se prema utvrđenom postupku može utvrditi tekuća tržišna vrijednost, iskazuju se u financijskim izvještajima na kraju izvještajne godine po tekućoj tržišnoj vrijednosti usklađivanjem njihove procjene na prethodni izvještajni datum. Organizacija može izvršiti navedenu prilagodbu na mjesečnoj ili tromjesečnoj osnovi.

Razlika između procjene financijskih ulaganja po tekućoj tržišnoj vrijednosti na datum izvještavanja i prethodne procjene financijskih ulaganja odnosi se na financijski rezultat trgovačke organizacije (kao dio poslovnih prihoda ili rashoda) ili povećanje prihoda ili troškovi neprofitne organizacije u korespondenciji s računom financijskih ulaganja.

Financijska ulaganja za koja nije utvrđena trenutna tržišna vrijednost iskazuju se u računovodstvenim evidencijama i u financijskim izvještajima na dan izvještavanja po početnom trošku.

Prilikom kupnje financijskih ulaganja korištenjem pozajmljenih sredstava, troškovi primljenih zajmova i zajmova iskazuju se u skladu s Pravilnikom o računovodstvu PBU 10/99 "Troškovi organizacije" i Pravilnikom o računovodstvu PBU15 / 01 "Računovodstvo zajmova i kredita i troškova njihovog servisiranja".

Jedna od glavnih komponenti financijskih ulaganja su vrijednosni papiri. Sljedeće vrste vrijednosnih papira dopuštene su u promet u skladu s Građanskim zakonikom Ruske Federacije na ruskom tržištu dionica: državne obveznice, obveznice, mjenice, čekovi, potvrde o depozitu i štedne potvrde, štedne knjižice na donositelja, jednostavne i dvostruke skladišni certifikati (i svaki njihov dio), teretnice, dionice, privatizacijski vrijednosni papiri, stambeni certifikati, kao i derivativni vrijednosni papiri - opcijski certifikati.

Svi vrijednosni papiri moraju sadržavati obvezne podatke. Njihovo odsustvo ili nedosljednost povlači za sobom nevaljanost transakcije izvršene preko njih.

Kupnja vrijednosnih papira

Prilikom kupnje vrijednosnih papira uz naknadu, njihov početni trošak uključuje:- iznosi plaćeni prodavatelju;

- trošak informacijskih i savjetodavnih usluga u svezi s kupnjom tih vrijednosnih papira;

- naknade za posrednike;

- ostali troškovi izravno povezani s kupnjom vrijednosnih papira.

Ovaj popis ne uključuje kamate na zajmove primljene za kupnju vrijednosnih papira (točka 3.2. Naredbe Ministarstva financija od 15. siječnja 1997. br. 2). Od 1. siječnja 2003. godine kamate na takve kredite ne povećavaju vrijednost financijskih ulaganja (vrijednih papira) iskazanih na računu bilance 58 "Financijska ulaganja". Treba ih pripisati poslovnim rashodima (podračun 91/2 "Ostali rashodi").

Jedina iznimka je slučaj kada poduzeće koristi primljeni kredit za otplatu unaprijed. Zatim je potrebno povećati potraživanja za iznos kamata (klauzula 15 PBU15/01). Ali to se mora učiniti prije nego što se papiri prihvate u računovodstvo. Također, trošak kupnje vrijednosnih papira ne uključuje opće poslovne troškove (osim ako su izravno povezani s ovom kupnjom).

Primjer... Subjekt je kupio 100 obveznica od treće strane. Cijena svake obveznice je 450 rubalja. Brokerska provizija iznosila je 540 rubalja. (uključujući PDV - 90 RUB).

Računovođa mora izvršiti unose:

- zaduženje računa 19 "Porez na dodanu vrijednost na stečene vrijednosti", kredit računa 76 "Poravnanja s raznim dužnicima i vjerovnicima" - 90 rubalja. - reflektirani PDV na posredničke usluge;

- zaduženje računa 58/2 "Dužničke vrijednosne papire", kredit računa 76 "Poravnanja s raznim dužnicima i vjerovnicima" - 45.450 rubalja. (45 000 +

+ 540 - 90) - obveznice se knjiže u korist bilance.

U skladu s Poreznim zakonom Ruske Federacije, vrijednosni papiri ne podliježu PDV-u, stoga nije potrebno na njima odražavati ulazni PDV.

Ugovorom o kupoprodaji može se odrediti da se vrijednosni papiri (kao i usluge za njihovu kupnju) plaćaju u rubljama po tečaju na dan kada kupac prenese novac. U takvoj situaciji nabavna cijena se usklađuje (povećava ili smanjuje) za iznos zbrojnih razlika. Istina, to se može učiniti samo prije nego što se papiri prihvate u računovodstvo.

Obično je većina troškova kupnje izravno trošak vrijednosnih papira. Ako udio svih preostalih troškova ne prelazi 5% iznosa plaćenih prodavatelju, onda se oni mogu obračunati kao poslovni rashodi.

Primjer... Koristimo se uvjetom iz prethodnog primjera.

Ostali troškovi za kupnju obveznica iznosili su 1% (540 rubalja - 90 rubalja) / 45.000 rubalja, što je manje od 5%. Stoga ih knjigovođa može uzeti u obzir ili na podračunu 58/2 "Dužnički vrijednosni papiri", ili na podračunu 91/2 "Ostali rashodi". U drugom slučaju, trebate napraviti objave:

- zaduženje računa 76 "Namirenja s različitim dužnicima i vjerovnicima", kredit računa 51 "Računi za namirenje" - 45.000 rubalja. (100 kom. * 450 rubalja) - novac se prenosi kao plaćanje za obveznice;

- zaduženje računa 76 "Poravnanja s različitim dužnicima i vjerovnicima", kredit računa 51 "Tekuće račune" - 540 rubalja. - isplaćena je naknada brokerskom društvu;

- zaduženje računa 19 "Porez na dodanu vrijednost na stečene vrijednosti", kredit računa 76 "Poravnanja s raznim dužnicima i vjerovnicima" - 90 rubalja. - Odražen PDV na posredničke usluge.

Financijska ulaganja, ovisno o uvjetima za koje se izvode, dijele se na 2 vrste: dugoročna i kratkoročna.

Rok otplate za dugoročna financijska ulaganja prelazi 1 godinu. Takva ulaganja uključuju doprinose u temeljni kapital drugih organizacija, uključujući troškove u inozemstvu za kupnju dionica, kamatonosnih obveznica i davanje zajmova.

Rok za povrat ili otplatu kratkoročnih financijskih ulaganja ne prelazi 1 godinu. Ova vrsta financijskih ulaganja uključuje i ulaganja u vrijednosne papire čiji se rok dospijeća ne određuje bez namjere ostvarivanja prihoda dulje od jedne godine.

Račun 58 "Financijska ulaganja" namijenjen je računovodstvu financijskih ulaganja.

Postupak prikazivanja zajmova na računima zajma je sljedeći:

odraz iznosa sredstava posuđenih drugoj organizaciji:- teret računa 58/3 "Dani krediti",

- kredit računa 51 "Računi za namirenje";

- teret računa 76 "Namirenja s različitim dužnicima i vjerovnicima,

- kreditni račun 99 "Dobici i gubici";

- kredit računa 76 "Namirenja s različitim dužnicima i vjerovnicima".

Osoba koja prima posuđena sredstva dužna je u proračun uplatiti porez na dodanu vrijednost.

Kada se primljeni krediti otplate, u računovodstvene evidencije vrši se sljedeći unos:

- teret računa 51 "Tekuće račune",

- kreditni račun 58 "Financijska ulaganja".

Radionica 9

Tema 12. Računovodstvo financijskih ulaganja

1. Metodičke upute

Računovodstvo financijskih ulaganja provodi se u skladu s PBU 19/02 "Računovodstvo financijskih ulaganja", koji je stupio na snagu 01.01.2003.

Financijska ulaganja uključuju:

- ulaganja organizacije u odobreni (udruženi) kapital drugih organizacija (uključujući podružnice i ovisna društva);

- vrijednosne papire drugih organizacija, uključujući dužničke vrijednosne papire (obveznice, mjenice), državne i općinske vrijednosne papire;

- zajmovi dani drugim organizacijama;

- depoziti u kreditnim institucijama, potraživanja stečena na temelju ustupanja tražbina, ulozi u jednostavno ortačko društvo.

Financijska ulaganja evidentiraju se na aktivnom računu 58 "Financijska ulaganja", otvaraju se sljedeći podračuni: 58-1 "Dionice i udjeli", 58-2 "Dužnički vrijednosni papiri", 58-3 "Davanje kredita", 58-4 "Ugovorni depoziti jednostavno partnerstvo", itd.

2. Praktične situacije

1. Računovodstvo ulaganja u temeljni kapital drugih organizacija

Ulaganja u temeljni kapital drugih organizacija procjenjuju se po dogovoru stranaka.

Ulaganja se mogu izvršiti:

- Unovčiti.

- Dugotrajna i nematerijalna imovina.

- Zalihe.

Situacija 1

Na račun doprinosa u temeljni kapital OJSC "Luch", organizacija "Cascade" čini:

- Gotovina u iznosu od 100.000 rubalja.

- Dugotrajna imovina:

- početni trošak - 500.000 rubalja.

- amortizacija obračunata na dan prijenosa - 120.000 rubalja.

Ugovorena vrijednost deponiranih dugotrajnih sredstava iznosi 400.000 rubalja.

Vježbajte.

- Izvršite potrebne izračune.

Riješenje.

P / p br. |

Korespondencija faktura |

Količina, utrljati. |

||

Novčana sredstva uplaćena na račun doprinosa u temeljni kapital |

||||

U vezi s prijenosom predmeta dugotrajne imovine, dugotrajna imovina se otpisuje s računa u procjeni po početnom trošku amortizacije |

||||

Otpisuje se obračunata amortizacija objekta |

||||

Rezidualna vrijednost stavke dugotrajne imovine se otpisuje (500.000-120.000) |

||||

Ulaganja dugotrajne imovine u temeljni kapital OJSC "Luch" uzimaju se u obzir u procjeni punomoći stranaka |

||||

Rezultat ulaganja u temeljni kapital (400.000-380.000) se otkriva i otpisuje |

||||

Ostali prihodi otpisuju se u financijske rezultate organizacije |

||||

Situacija 2

Kao doprinos u temeljni kapital JSC Neva, organizacija Voskhod daje:

- materijali:

- knjigovodstvena vrijednost - 200.000 rubalja;

- trošak po dogovoru stranaka - 240.000 rubalja.

- Godišnja proizvodnja:

- knjigovodstvena vrijednost - 900.000 rubalja;

- trošak po dogovoru stranaka - 850.000 rubalja.

Vježbajte. Odredite situaciju u dnevniku transakcija.

Riješenje.

Sljedeći unosi bit će napravljeni u dnevnik transakcija.

P / p br. |

Korespondencija faktura |

Količina, utrljati. |

||

Razmatrana ulaganja u temeljni kapital JSC "Neva" materijala i godišnjih proizvoda (240.000 + 850.000) |

||||

Materijali uplaćeni na račun doprinosa u temeljni kapital OJSC "Neva" otpisuju se iz bilance |

||||

Gotovi proizvodi |

||||

Rezultat ulaganja u temeljni kapital se otkriva i otpisuje 1.090.000- (200.000 + 900.000) |

||||

Ostali rashodi otpisuju se u financijske rezultate organizacije |

||||

2. Računovodstvo ulaganja u vrijednosne papire

Vrijednosni papiri uključuju: državne obveznice, obveznice, zadužnice, čekove, depozitne i štedne potvrde, dionice i druge dokumente.

Financijska ulaganja u vrijednosne papire prihvaćaju se u računovodstvo po početnom trošku.

Početni trošak financijskih ulaganja u vrijednosne papire kupljene uz naknadu je iznos stvarnih troškova organizacije za njihovo stjecanje.

U slučaju da je iznos troškova povezanih s kupnjom vrijednosnih papira beznačajan u odnosu na iznos plaćen prodavatelju u skladu s ugovorom, organizacija ima pravo priznati takve troškove kao ostale troškove organizacije u izvještajnom razdoblju. u kojem su vrijednosni papiri prihvaćeni na računovodstvo.

2.1. Stjecanje dionica

Dionice drugih dioničkih društava koje je stekla organizacija su vlasnički vrijednosni papiri koji daju pravo na primanje prihoda ili na sudjelovanje u upravljanju dioničkim društvom. Kretanje dionica se odražava na računu 58-1 "Dionice i udjeli".

Za obračun obračuna s prodavateljem dionica koristi se račun 76 "Namirenja s raznim dužnicima i vjerovnicima".

Primljene dividende su ostali prihodi organizacije.

Situacija 2.1

Start OJSC stekao je 1.000 dionica Vympel OJSC po nominalnoj vrijednosti od 100 RUB. po dionici, na period od 2 godine, uz 12% godišnje.

Dividende se obračunavaju na tromjesečnoj osnovi i pripisuju na račun za namirenje JSC Start. Prilikom stjecanja dionica, posredniku je isplaćena naknada u iznosu od 2% vrijednosti stečenih dionica.

Vježbajte.

- Odredite stvarni trošak stjecanja dionica.

- Akumulirati dividende.

- Odrazite situaciju u dnevniku transakcija.

Riješenje.

Sljedeći unosi bit će napravljeni u dnevnik transakcija.

P / p br. |

Korespondencija faktura |

Količina, utrljati. |

||

Preneseno s računa za namirenje posredniku za kupnju dionica OJSC Vympel (1000 x 100) |

||||

Stečene dionice se upisuju na ime |

||||

Zbog nematerijalnosti, naknada obračunata posredniku knjižena je na teret ostalih troškova (0,02 x 100.000) |

||||

Na kraju tromjesečja prikupljene su dividende (100.000 x 0,03) |

||||

Dividende su uplaćene na tekući račun |

||||

Ostali prihodi terete financijski rezultat |

||||

2.2. Prodaja dionica

Kada se dionice prodaju, njihov stvarni trošak utvrđuje se jednom od sljedećih metoda usvojenih računovodstvenom politikom:

- po početnoj cijeni jedinice;

- po prosječnom početnom trošku;

- po početnom trošku prvog u trenutku kupnje vrijednosnih papira (FIFO metoda).

Situacija 2.2

Organizacija je stekla 3 paketa dionica OJSC Vympel u svrhu njihove preprodaje:

1. serija - 100 komada po cijeni od 20 rubalja / komad.

2. serija - 300 komada po cijeni od 25 rubalja / komad.

3. serija - 50 komada po cijeni od 40 rubalja / komad.

U izvještajnom razdoblju prodane su sljedeće dionice OJSC Vympel:

od 1. serije - 50 komada;

iz 2. serije - 150 komada.

Dionice su prodane financijskoj tvrtki Invest-1 po prodajnoj cijeni od 35 rubalja. po dionici, koja je upisala posao.

Vježbajte.

- Odredite stvarni trošak prodanih dionica koristeći metodu prosječne izvorne cijene.

- Utvrditi prihod (prihod) od prodaje dionica.

- Odredite dobit od prodaje dionica.

- Odrazite situaciju u dnevniku transakcija.

Riješenje.

1. Stvarni trošak prodanih dionica je:

2. Prihod od prodaje dionica jednak je:

3. Dobit od prodaje dionica jednaka je:

4. Sljedeći unosi bit će napravljeni u dnevnik transakcija.

P / p br. |

Korespondencija faktura |

Količina, utrljati. |

||

Situacija 2.3

- Stvarni trošak dionica prodanih FIFO metodom.

- Dobit od prodaje dionica.

Riješenje.

1. Stvarni trošak prodanih dionica bit će:

1. serija - 100 kom. x 20 rubalja / komad. = 2000 rubalja.

2. serija - 100 kom. x 30 rubalja / komad = 3000 rubalja

Ukupno: 5.000 rubalja

2. Dobit od prodaje dionica bit će

P / p br. |

Korespondencija faktura |

Količina, utrljati. |

||

Primljeno od financijske tvrtke "Invest-1" za prodane dionice |

||||

Prema tom aktu, prenesene su dionice financijskog društva "Invest-1". |

||||

Stvarni trošak prodanih dionica se otpisuje |

||||

Dobit od prodaje udjela utvrđuje se i otpisuje |

||||

Situacija 2.4

Vympel OJSC prodao je 100 dionica Nevi po dogovorenoj cijeni od 3500 rubalja.

Transakciju je registrirao matičar, čija je cijena usluga iznosila 118 rubalja, uključujući PDV - 18%.

Stvarni trošak prodanih dionica utvrđen je metodom prosječnog vrednovanja u skladu s računovodstvenom politikom i iznosi 2.555 RUB.

Vježbajte. Odrediti financijski rezultat od prodaje dionica i prikazati transakciju u dnevniku transakcija.

Riješenje.

Sljedeći unosi bit će napravljeni u dnevnik transakcija.

P / p br. |

Korespondencija faktura |

Količina, utrljati. |

||

Stvarni trošak prodanih dionica se otpisuje |

||||

Naplaćuje se matičaru za registraciju transakcije |

||||

Preneseno s tekućeg računa za registraciju transakcije |

||||

Firmi "Neva" ispostavljen je račun za prodane dionice |

||||

Za prodane dionice na tekući račun pripisana su sredstva tvrtke "Neva". |

||||

Financijski rezultat od prodaje dionica se identificira i otpisuje (3500-2555-118) |

||||

3. Računovodstvo ulaganja u obveznice

Obveznica je vrijednosni papir emisije koji osigurava pravo njezina imatelja da od osobe koja je izdala obveznicu u određenom roku dobije njezinu nominalnu vrijednost i postotak te vrijednosti koji je u njoj fiksiran.

Glavne operacije s financijskim ulaganjima u obveznice koje se provode u organizacijama su:

- kupnja obveznica;

- otpis razlike između iznosa stvarnih troškova nabave i nominalne vrijednosti;

- revalorizacija obveznica;

- prodaja obveznica;

- otplata;

- obračunavanje prihoda na obveznice.

- Početni trošak kupljenih obveznica iskazan je na računu 58 "Financijska ulaganja", koji se utvrđuje kao kupoprodajna cijena uvećana za plaćenu kamatu na obveznice, koju je prodavatelj obračunao za vrijeme dok je obveznica bila na njegovoj bilanci od god. trenutak posljednje isplate kamate.

- Organizaciji je dopuštena razlika između početnog troška i nominalne vrijednosti tijekom razdoblja optjecaja vrijednosnog papira ravnomjerno, utoliko što se prihodi koji im dospijevaju u skladu s uvjetima izdavanja prihoda pripisuju financijskim rezultatima.

Situacija 3.1

JSC "Start" kupio je 2000 obveznica JSC "Vibrator" za 2360 rubalja, na period od 2 godine, uz 16% godišnje.

Nominalna vrijednost jedne obveznice je 100 rubalja.

Kamata se obračunava tromjesečno. Naknada posrednika iznosi 3% vrijednosti kupljenih obveznica.

Vježbajte.

- Odredite vrijednost kupljenih obveznica po par.

- Izračunajte razliku između izvorne i nominalne vrijednosti kupljenih obveznica, koja se obračunava za svaku prirast dividende.

- Odredite tromjesečnu kamatu na obveznicu.

- Odredite tromjesečni prinos obveznica.

- Prikaži transakcije u dnevniku transakcija.

Riješenje.

1. Vrijednost kupljenih obveznica po nominalnoj vrijednosti je:

2. Razlika (R) između početne i nominalne vrijednosti kupljenih obveznica, koja se obračunava pri obračunu kamata, jednaka je:

3. Tromjesečni iznos kamata bit će:

![]()

4. Tromjesečni iznos prinosa obveznice je:

5. Sljedeći unosi bit će napravljeni u dnevnik transakcija.

P / p br. |

Korespondencija faktura |

Količina, utrljati. |

||

Preneseno s računa za namirenje posredniku za kupnju obveznica OJSC "Vibrator" |

||||

Upisane su stečene obveznice |

||||

S obzirom na svoju nematerijalnost, naknada obračunata posredniku knjižena je na teret ostalih troškova (236.000 * 0,03) |

||||

Naknada prenesena s tekućeg računa na posrednika |

||||

Na kraju tromjesečja obračunate su kamate na obveznice |

||||

Kamata je uplaćena na tekući račun |

||||

Dobit od obveznica otpisuje se na financijski rezultat |

||||

Situacija 3.2

Organizacija je prodala 100 dugoročnih obveznica, nominalne vrijednosti - 10 rubalja. za jednu obveznicu.

Obveznice imaju rok dospijeća od 5 godina i godišnji prinos od 16%. Obveznice su kupljene prije 2,5 godine po kupovnoj cijeni od 15 rubalja. po obveznici.

Dvije godine primale su se kamate na obveznice, treću godinu - nisu.

Obveznice su prodane za 2.000 rubalja.

Vježbajte.

- Izračunajte stvarni trošak prodanih obveznica, uzimajući u obzir dospijeće razlike između nominalne i kupovne cijene unutar dvije godine do trenutka prodaje.

- Odredite dobit od prodaje obveznica.

- Zabilježite transakciju u dnevnik transakcija.

Riješenje.

1. Stvarna vrijednost prodanih dionica, uzimajući u obzir otkup razlike, jednaka je:

2. Dobit od prodaje obveznica jednaka je:

3. Sljedeći unosi bit će napravljeni u dnevnik transakcija.

Književnost

- Građanski zakonik Ruske Federacije, dio II.

- Porezni zakon Ruske Federacije.

- Kontni plan za računovodstvo financijskih i gospodarskih aktivnosti organizacije i upute za njegovu uporabu. Naredba Ministarstva financija Ruske Federacije od 31. listopada 2000. br. 94n.

- Računovodstveni propisi „Računovodstvo financijskih ulaganja“ PBU 19/02 (izmijenjen i dopunjen naredbama Ministarstva financija RF od 18. rujna 2006. br. 116n, od 27. studenog 2006., br. 156n).

- Astahov V.P. Financijsko računovodstvo: Udžbenik. džeparac. - M.: ITI "Mart", 2004.

- Erofeeva V.A., Klushantseva G.V., Kemter V.B. Računovodstvo s elementima oporezivanja: Udžbenik. - SPb .: Izdavačka kuća "Pravni centar Press", 2007.

- Kondrakov N.P. Računovodstvo. M.: INFRA-M, 2005. str.3-28.

- Računovodstvo / Ed. Bezrukikh P.S. - M .: Računovodstvo, 2004.

- Financijsko računovodstvo: Udžbenik za sveučilišta / Broj autora pod red. prof. V G. Getman. - M .: Financije i statistika, 2005.

verzija za tiskanje

Računovodstvo formiranja i promjena u temeljnom kapitalu formiranog polaganjem sredstava na račun za namirenje organizacije. Korištenje dokumenta "Prijemni novčani nalog". Ručno ulazak u operaciju formiranja i promjene temeljnog kapitala. Istraživanje organizacije sintetičkog računovodstva kapitala organizacije otvaranjem računa 80 "Ovlašteni kapital", kao i analitičko računovodstvo korištenjem podkonto1 "Suradne strane".

Računovodstvo stjecanja dionica, obveznica i doprinosa u temeljni kapital trećih organizacija. Razmatranje organizacije sintetičkog računovodstva financijskih ulaganja otvaranjem sljedećih podračuna na korištenom računu 58 "Financijska ulaganja": "Dionice", "Dionice", "Dužnički vrijednosni papiri", "Dani zajmovi", "Depoziti po jednostavnom ortačkom ugovoru". ", "Stečena prava". Studij analitičkog računovodstva pomoću subconto1 "Izvođači".

Računovodstvo otkupa vlastitih dionica organizacije od manjinskih dioničara. Razmatranje organizacije sintetičkog računovodstva vlastitih dionica koje se otkupljuju od dioničara korištenjem računa 81 "Trezorske dionice (udjeli)".

Obračun rezerviranja za amortizaciju ulaganja u vrijednosne papire. Razmatranje organizacijom sintetičkog računovodstva financijskih rezervi, otvaranjem računa 59 "Rezerve za amortizaciju ulaganja u vrijednosne papire", studija analitičkog računovodstva korištenjem podkonto1 "Suradne strane", podkonto1 "Vrijedne papire".

Formiranje analitičkih izvještaja "Analiza računa po podkonto".

Seminarska lekcija broj 10

Tema: Računovodstvo državnih potpora

1. Formiranje podataka u računovodstvu o državnim potporama (PBU 19/2000 "Obračun državnih potpora")

2. Oblici državnih potpora: subvencije, subvencije, računovodstveni krediti

3. Sintetičko i analitičko računovodstvo državnih potpora. Obračun proračunskih sredstava za financiranje kapitalnih izdataka i financiranje tekućih izdataka.

2) Kondrakov N.P. Računovodstvo. - M .: INFRA-M, 2008., - 720 str., - 720 str.

3) PBU 13/2000, Uredba o računovodstvu "Računovodstvo državnih potpora" (odobrena naredbom Ministarstva financija Ruske Federacije od 16. listopada 2000., br. 92n)

Praktični zadatak:

Zadatak 1: obračunavanje subvencije za financiranje kapitalnih izdataka. subvencije za kupnju opreme u iznosu od 500 tisuća rubalja, a 30. rujna 2005. proračunska sredstva u iznosu od 400 tisuća rubalja. knjižene su na tekući račun. Kupnja opreme u vrijednosti od 590 tisuća rubalja. (s PDV-om) provedeno 01.10.05. Amortizacija kupljene opreme obračunava se linearnom metodom (stopa amortizacije je 12%).

Zadatak 2: obračunavanje subvencije za financiranje tekućih rashoda. Prema računovodstvenoj politici, proračunska sredstva obračunavaju se po obračunskoj osnovi. 09/15/05 organizacija je sklopila ugovor o primitku subvencije za kupnju goriva u iznosu od 500 tisuća rubalja, a 30. rujna 2005. proračunska sredstva u iznosu od 400 tisuća rubalja. knjižene su na tekući račun. Opskrba gorivom košta 590 tisuća rubalja. (s PDV-om) napravljeno 01.10.05. Gorivo je djelomično plaćeno u visini primljene subvencije 04.10.05. Polovica rezervi goriva prebačena je u proizvodnju 10.10.05.

Računovodstvo državne pomoći pomoću programa "1C: Enterprise - Računovodstvo"

Računovodstvo proračunskih sredstava u obliku subvencija, subvencija. Korištenje dokumenta "Knjigovodstvena referenca". Ručni unos operacija.

Obračun proračunskih zajmova na način usvojen za računovodstvo pozajmljenih sredstava. Refleksija u računovodstvu na temelju bankovnog izvoda. Korištenje dokumenta "Knjigovodstvena referenca". Ručni unos operacija.

Razmatranje organizacije sintetičkog računovodstva državnih potpora, korištenjem računa 86 "Ciljano financiranje", 68 "Obračuni poreza i naknada", kao i analitičkog računovodstva korištenjem podkontoa 1 "Namjena namjenskih sredstava" i podkontoa2 "Izvori prihod". Formiranje analitičkih izvještaja "Analiza računa po podkonto".

Seminarska lekcija broj 11

Tema: Računovodstvo troškova i troškova proizvodnje

1. Klasifikacija troškova

2. Grupiranje troškova po stavkama

3. Računovodstvo rashoda po elementima

4. Pojmovi troškova proizvodnje i troškova proizvodnje

5. Elementi troškova proizvodnje i stavke obračuna troškova

6. Metode obračuna troškova proizvodnje i obračuna troškova

1) Računovodstvo: udžbenik / ur. prof. V G. Getmana - M .: INFRA-M, 2010 .-- 717 str.

2) Kerimov V.E. Upravljačko računovodstvo: Udžbenik / V.E. Kerimov. - 7. izd., vlč. i dodati. - M .: Izdavačko-trgovinska korporacija "Daškov i Kº", 2009. - 480 str.

3) Kondrakov N.P. Računovodstvo. - M .: INFRA-M, 2008., - 720 str., - 720 str.

4) PBU 9/99, Uredba o računovodstvu "Prihodi organizacije" (odobrena naredbom Ministarstva financija Ruske Federacije od 6. svibnja 1999. br. 32n s izmjenama i dopunama)

5) PBU 10/99, Uredba o računovodstvu "Troškovi organizacije" (odobrena naredbom Ministarstva financija Ruske Federacije od 6. svibnja 1999. br. 33n s izmjenama i dopunama)

Praktični zadatak:

Vježba 1.

Odredite stvarni trošak gotovog proizvoda i izgradite transakcije sa sljedećim početnim podacima: plaće radnika glavne proizvodnje se obračunavaju 50.000, materijali su pušteni u glavnu proizvodnju 30.000, ušteđeni materijali u iznosu od 400 se prenose od proizvodnje do skladišta.