Για φορολογικούς λογιστικούς σκοπούςΗ λήψη και η αποπληρωμή δανείου δεν είναι έσοδα και έξοδα (ρήτρα 10, ρήτρα 1, άρθρο 251 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας, ρήτρα 12, άρθρο 270 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας). Οι συναλλαγματικές διαφορές αντικατοπτρίζονται στα μη λειτουργικά έσοδα (έξοδα) (ρήτρα 11 του άρθρου 250 και ρήτρα 5 της ρήτρας 1 του άρθρου 256 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας).

Κατά την έκδοση δανείων σε μετρητά, ο οργανισμός δεν έχει αντικείμενο φορολόγησης ΦΠΑ (ρήτρα 15, ρήτρα 3, άρθρο 149 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας).

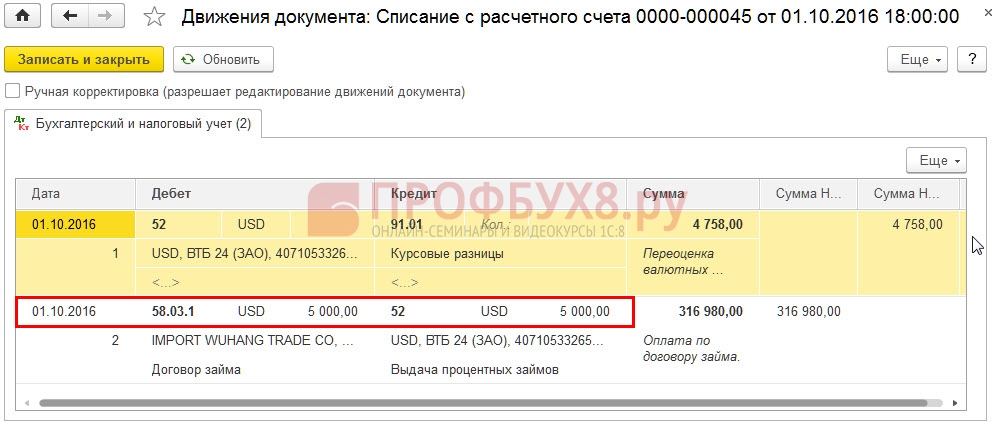

Λογιστική για δάνεια σε ξένο νόμισμα από τον δανειστή στο 1C 8.3

Ας δούμε ένα παράδειγμα.

Ας πούμε ότι ένας οργανισμός μη κάτοικος εξέδωσε δάνειο σε ξένο νόμισμα. Πώς μπορώ να το κάνω αυτό στον λογαριασμό 58 εάν είναι σε ρούβλια;

Για να αντικατοπτρίζονται αυτές οι συναλλαγές στη λογιστική του δανειστή στο 1C Accounting 8.3, είναι απαραίτητο να δημιουργηθεί ένας νέος υπολογαριασμός 58.03.1 Δάνεια που παρέχονται σε νομισματικές μονάδες.

Μεταβείτε στην ενότητα Κύρια – Ρυθμίσεις – Λογαριασμός. Στις ρυθμίσεις του λογαριασμού σας θα πρέπει να καθορίσετε:

- Είδη λογιστικής: Νόμισμα, Φόρος (για φόρο εισοδήματος).

- Τύποι subconto: Αντισυμβαλλόμενοι, Συμφωνίες:

Τώρα στο πρόγραμμα 1C 8.3, οι πράξεις στον λογαριασμό 58.03.1 θα υποβάλλονται σε επεξεργασία ως εξής:

- Η έκδοση δανείου σε μετρητά επισημοποιείται με τη χρήση του παραστατικού Διαγραφή από τον τρεχούμενο λογαριασμό:

Κινήσεις εγγράφων:

- Η αντανάκλαση της διαφοράς της συναλλαγματικής ισοτιμίας στην ανατίμηση ενός δανείου σε ξένο νόμισμα κατά την ημερομηνία αναφοράς στο 1C 8.3 θα τεκμηριωθεί στο έγγραφο Κλείσιμο του μήνα. Ανατίμηση ξένου νομίσματος:

Κινήσεις εγγράφων:

- Η αποπληρωμή του δανείου πραγματοποιείται με τη χρήση του παραστατικού Απόδειξη σε τρεχούμενο λογαριασμό:

Κινήσεις εγγράφων:

Ας δημιουργήσουμε την αναφορά Ισολογισμός κύκλου εργασιών για το λογαριασμό 58.03.1 για το 4ο τρίμηνο του 2016:

Εάν χρειάζεστε βοήθεια για τον έλεγχο ενός ευρύτερου φάσματος λειτουργιών στο πρόγραμμα 1C, τότε σας προτείνουμε να μελετήσετε το επαγγελματικό μας μάθημα "". Για περισσότερες πληροφορίες σχετικά με το μάθημα, παρακολουθήστε το παρακάτω βίντεο:

Αξιολογήστε αυτό το άρθρο:

Χρηματοοικονομικές επενδύσεις- πρόκειται για περιουσιακά στοιχεία που αποφέρουν έσοδα στον οργανισμό με τη μορφή τόκων, μερισμάτων κ.λπ. (Ρήτρα 2 PBU 19/02).

Οι χρηματοοικονομικές επενδύσεις περιλαμβάνουν, για παράδειγμα:

- Λογιστική για εταιρείες Factoring που προσελκύουν εξωτερική χρηματοδότηση

...) 58/Δάνεια (χρηματοοικονομικές επενδύσεις) 1.062.000.000 Χρηματοοικονομικές επενδύσεις κλεισίματος 76/Διακανονισμοί με...) 58/Πελάτης (χρηματοοικονομικές επενδύσεις) 1.180.000.000 Κόστος διαγραφής χρηματοοικονομικής επένδυσης 91/Έξοδα...) (χρηματοοικονομικές επενδύσεις...) ) 1.180.000.000 Διαγραφόμενο κόστος χρηματοοικονομικής επένδυσης 91/Έξοδα...) 58/Πελάτης (χρηματοοικονομικές επενδύσεις) 1.180.000.000 Διαγραφές κόστος χρηματοοικονομικών επενδύσεων 91/Έξοδα...

- Αντανάκλαση της συναλλαγής για την απόκτηση μεριδίου 100% στο εγκεκριμένο κεφάλαιο της LLC

Στο αρχικό κόστος. Το αρχικό κόστος των χρηματοοικονομικών επενδύσεων που αποκτήθηκαν έναντι αμοιβής αναγνωρίζεται ως το ποσό... στο πραγματικό κόστος απόκτησης χρηματοοικονομικών επενδύσεων, γενικής χρήσης και άλλων παρόμοιων... λογαριασμός 58 «Χρηματοοικονομικές επενδύσεις» τηρείται ανά είδος χρηματοοικονομικών επενδύσεων και αντικειμένων , σε... δεν προσδιορίζεται, επομένως αυτή η οικονομική επένδυση υπόκειται σε προβληματισμό στο λογιστικό... κεφάλαιο της LLC. - Εγκυκλοπαίδεια λύσεων. Χρηματοοικονομικές επενδύσεις (γραμμή 1170). Απάντηση ετοιμάστηκε από: Εμπειρογνώμονας...

- Ενημερωμένα έντυπα ετήσιας λογιστικής αναφοράς

204 00 000 «Χρηματοοικονομικές επενδύσεις» εκ των οποίων 241 Το κόστος των μακροπρόθεσμων χρηματοοικονομικών επενδύσεων αντανακλάται σε...

- Αλλαγές στο Ενοποιημένο Λογαριασμό και οδηγίες χρήσης του

Λογαριασμοί 0 204 00 000 «Χρηματοοικονομικές επενδύσεις». Για αναλυτικούς λογιστικούς λογαριασμούς...

- Τι πρέπει να προσέξετε κατά την προετοιμασία των ετήσιων οικονομικών καταστάσεων για το 2017

Δάνεια ως χρηματοοικονομικές επενδύσεις και εσφαλμένα αντικατοπτρίζονται στη γραμμή «Χρηματοοικονομικές επενδύσεις» του ισολογισμού... Λογιστικοί κανονισμοί «Λογιστική για χρηματοοικονομικές επενδύσεις» (PBU 19/02), εγκεκριμένος με διαταγή... Αρ. 126ν, ένας από τους κύριους κριτήρια για χρηματοοικονομικές επενδύσεις είναι η ικανότητα ενός περιουσιακού στοιχείου να φέρει έναν οργανισμό..., υλικά περιουσιακά στοιχεία, άυλα περιουσιακά στοιχεία και χρηματοοικονομικές επενδύσεις. ** Με κατάφωρη παραβίαση των απαιτήσεων για...

- Συμπλήρωση ισολογισμού (φ. 0503130) για το 2018: τι να προσέξω;

0 201 22 000 241 Χρηματοοικονομικές επενδύσεις 0 204 00 000 251 ...

- Υπόσχεση. Λογιστική και Φορολογία

Βάσει της δανειακής σύμβασης 58 "Χρηματοοικονομικές επενδύσεις", υπολογαριασμός 3 "Παρέχονται...; Τρεχούμενοι λογαριασμοί" 58 "Χρηματοοικονομικές επενδύσεις", υπολογαριασμός 3 "Παρέχεται... χρέος (για παράδειγμα, λογαριασμοί 62, 58 "Χρηματοοικονομικές επενδύσεις" , υπολογαριασμός «Παρεχόμενα δάνεια», 76 και... με τον διοργανωτή της δημοπρασίας» 58 «Χρηματοοικονομικές επενδύσεις», υπολογαριασμός 3 «Παρέχονται... με τον διοργανωτή της δημοπρασίας» 58 «Χρηματοοικονομικές επενδύσεις», υπολογαριασμός 3 «Παρέχονται...

- Λογιστική για την ανάθεση από τον οργανισμό παροχής πόρων

Οι απαιτήσεις είναι ένα από τα είδη χρηματοοικονομικών επενδύσεων. Σύμφωνα με τις Οδηγίες Εφαρμογής του Σχεδίου... 94n, ο λογαριασμός 58 «Χρηματοοικονομικές Επενδύσεις» προορίζεται για τη λογιστική των χρηματοοικονομικών επενδύσεων. Ταυτόχρονα... η λογιστικοποίηση των περιουσιακών στοιχείων ως χρηματοοικονομικές επενδύσεις απαιτεί την εφάπαξ εκπλήρωση των προϋποθέσεων που περιέχονται... τη διαφορά μεταξύ της τιμής πώλησης (εξαγοράς) μιας χρηματοοικονομικής επένδυσης και της τιμής αγοράς της σε... και συνεπώς δεν μπορεί θεωρείται οικονομική επένδυση. Ένα τέτοιο περιουσιακό στοιχείο μπορεί να ληφθεί υπόψη...

- Η ασυμφωνία μεταξύ φορολογικών και λογιστικών δεικτών αναφοράς στο πλαίσιο του απλοποιημένου φορολογικού συστήματος: πώς να το εξηγήσετε στις φορολογικές αρχές;

... – εισπρακτέους λογαριασμούς; με κωδικό 1240 – χρηματοοικονομικές επενδύσεις (εκτός από ταμειακά ισοδύναμα). από... μετοχές που αγοράστηκαν από μετόχους. άλλες χρηματοοικονομικές επενδύσεις. Στην κατάσταση λογαριασμού αποτελεσμάτων... που εκδόθηκε, βραχυπρόθεσμα δάνεια και λοιπές χρηματοοικονομικές επενδύσεις. Όχι όλα αυτά τα ποσά...

- Αλλαγές στις οικονομικές καταστάσεις για το 2018

Κεφάλαια του ιδρύματος σε πιστωτικό ίδρυμα, χρηματοοικονομικές επενδύσεις, απαιτήσεις για εισόδημα και... 0 201 30 000) 207 Χρηματοοικονομικές επενδύσεις (λογαριασμός 0 204 00 000 ...

- Εμπορική πίστωση στο πλαίσιο ενός απλοποιημένου φορολογικού συστήματος

Σύμφωνα με τη λογιστική «Λογιστική για χρηματοοικονομικές επενδύσεις» PBU 19/02 (εγκρίθηκε... Η PBU 19/02 αναφέρεται στις οικονομικές επενδύσεις ενός οργανισμού. Τέτοιες επενδύσεις γίνονται δεκτές έως τις... 19/02). Το αρχικό κόστος των χρηματοοικονομικών επενδύσεων που αποκτήθηκαν βάσει συμβάσεων που προβλέπουν την εκτέλεση...) προβλέπει τη χρήση του λογαριασμού 58 «Χρηματοοικονομικές επενδύσεις», υπολογαριασμός 3 «Παρέχεται... .1999 N 33n) Το αρχικό κόστος μιας χρηματοοικονομικής επένδυσης είναι το ποσό που καθορίζεται από τα μέρη σε... .

- Συνεισφορά σε θυγατρική για την αύξηση του καθαρού ενεργητικού: πώς να ληφθεί υπόψη

Ως περιουσιακό στοιχείο με τη μορφή χρηματοοικονομικών επενδύσεων (ρήτρα 2 του PBU 19/02 ... «Λογιστική για χρηματοοικονομικές επενδύσεις»). Η θέση του οικονομικού τμήματος, που ορίζεται... PBU 19/02 «Λογιστική για Χρηματοοικονομικές Επενδύσεις», πραγματοποιούνται (βλ. υλικό: «... συνεισφορά σε ακίνητα ως οικονομική επένδυση και λάβετε υπόψη... 58 «Χρηματοοικονομικές επενδύσεις», όπως ήταν ήδη...

- «Τι μας κοστίζει να χτίσουμε ένα σπίτι»: μια απλή συνεργασία για την κατασκευή ενός κτιρίου

PT, περιλαμβάνονται από τον εταίρο στις οικονομικές επενδύσεις όχι σύμφωνα με τη χρηματική τους αποτίμηση... οι δραστηριότητες θα ληφθούν υπόψη ως μέρος των οικονομικών επενδύσεων του συναδέλφου προγραμματιστή, όχι σύμφωνα με την αποτίμηση... λογιστική του φίλου. Το μέγεθος των χρηματοοικονομικών επενδύσεων του επενδυτή θα είναι ίσο με την ονομαστική αξία των μετρητών... Λογιστικές διατάξεις «Λογιστική για χρηματοοικονομικές επενδύσεις» PBU 19/02; παράγρ. 2...

- Λογιστικές καταστάσεις – 2017: εισηγήσεις Υπουργείου Οικονομικών

Καταθέσεις), μετρητά και έγγραφα πληρωμής, χρηματοοικονομικές επενδύσεις, κεφάλαια σε διακανονισμούς, συμπεριλαμβανομένων...

- Μια μικρή επιχείρηση υποβλήθηκε σε έλεγχο, αλλά δεν τον διεξήγαγε: ποια θα είναι η τιμωρία;

PBU 19/02 "Λογιστική για χρηματοοικονομικές επενδύσεις", ρήτρα 7 PBU 15 ..., υλικά περιουσιακά στοιχεία, άυλα περιουσιακά στοιχεία και χρηματοοικονομικές επενδύσεις. Η υφιστάμενη δικαστική πρακτική δείχνει...

εισφορές στο εγκεκριμένο (μετοχικό) κεφάλαιο άλλων οργανισμών·

δάνεια που παρέχονται σε άλλους οργανισμούς·

Για κάθε τύπο χρηματοοικονομικής επένδυσης ανοίγονται υπολογαριασμοί στο λογαριασμό 58 «Χρηματοοικονομικές επενδύσεις».

Πληροφορίες για τέτοια δάνεια αντικατοπτρίζονται στην ενότητα. ΙΙ ισολογισμός στο κονδύλι «Εισπρακτέοι λογαριασμοί».

Επιπλέον, οι Οδηγίες για τη χρήση του Λογιστικού Σχεδίου ορίζουν ότι τέτοιες χρηματοοικονομικές επενδύσεις όπως καταθέσεις μπορούν να λογιστικοποιούνται στον λογαριασμό 55 «Ειδικοί λογαριασμοί σε τράπεζες», στον υπολογαριασμό 55-3 «Λογαριασμοί καταθέσεων» και σε έντοκα δάνεια που έχουν εκδοθεί σε Οι υπάλληλοι του οργανισμού μπορούν να αντικατοπτρίζονται στον λογαριασμό 73 «Διακανονισμοί με προσωπικό για άλλες εργασίες», υπολογαριασμός 73-1 «Διακανονισμοί για δάνεια που παρέχονται».

Διάθεση χρηματοοικονομικών επενδύσεων

Όταν ο οφειλέτης αποπληρώνει τις χρηματικές υποχρεώσεις, ο οργανισμός αντικατοπτρίζει τη διάθεση των χρηματοοικονομικών επενδύσεων.

Στην περίπτωση αυτή, τα ποσά που λαμβάνονται από τον οφειλέτη λαμβάνονται υπόψη ως μέρος των λοιπών εσόδων του οργανισμού.

Το αρχικό κόστος μιας χρηματοοικονομικής επένδυσης που αποσύρεται λαμβάνεται υπόψη ως μέρος άλλων δαπανών (ρήτρες 25, 34 PBU 19/02, ρήτρες 7, 16 των Κανονισμών για λογιστική"Έσοδα του οργανισμού" PBU 9/99, εγκεκριμένο με Διάταγμα του Υπουργείου Οικονομικών της Ρωσίας της 05/06/1999 N 32n, παράγραφοι 11, 19 του Λογιστικού Κανονισμού "Έξοδα του οργανισμού" PBU 10/99, εγκεκριμένο με Διάταγμα του Υπουργείου Οικονομικών της Ρωσίας της 05/06/1999 N 33n).

Έτσι, κατά τη διάθεση των χρηματοοικονομικών επενδύσεων, η αξία τους διαγράφεται από την πίστωση του λογαριασμού 58 «Χρηματοοικονομικές επενδύσεις» σε αντιστοιχία με τον υπολογαριασμό 91-2 «Λοιπά έξοδα».

Χρηματοοικονομικές επενδύσεις και λογιστικές καταστάσεις

Ανεξάρτητα από το ποιος λογιστικός λογαριασμός αντικατοπτρίζει περιουσιακά στοιχεία που, σύμφωνα με τις απαιτήσεις της PBU 19/02, είναι χρηματοοικονομικές επενδύσεις, οι πληροφορίες σχετικά με αυτές πρέπει να εμφανίζονται στον ισολογισμό ως μέρος χρηματοοικονομικών επενδύσεων.

Έτσι, στη γραμμή 1170 «Χρηματοοικονομικές επενδύσεις» ισολογισμόςαναφέρετε μετοχές, ομόλογα, χρηματοοικονομικούς λογαριασμούς και άλλους τίτλους που αποκτήθηκαν από τον οργανισμό.

Αντικατοπτρίζει επίσης εισφορές στο εγκεκριμένο (μετοχικό) κεφάλαιο άλλων οργανισμών, συμφωνίες κοινοπραξίας και το ποσό των τοκοφόρων δανείων που παρέχει η εταιρεία σας.

Σημειώστε ότι η γραμμή 1170 «Χρηματοοικονομικές επενδύσεις» αντικατοπτρίζει τις μακροπρόθεσμες χρηματοοικονομικές επενδύσεις (ρήτρες 2, 3 του PBU 19/02), δηλαδή εκείνες των οποίων η περίοδος λήξης (κυκλοφορίας) υπερβαίνει το ένα έτος μετά την ημερομηνία αναφοράς.

Το κόστος των βραχυπρόθεσμων χρηματοοικονομικών επενδύσεων (με περίοδο κυκλοφορίας ή λήξης όχι μεγαλύτερη από 12 μήνες μετά την ημερομηνία αναφοράς) πρέπει να αντικατοπτρίζεται στη γραμμή 1240 «Χρηματοοικονομικές επενδύσεις (εκτός από ταμειακά ισοδύναμα)» του ισολογισμού.

Σύμφωνα με τη διευκρίνιση του Υπουργείου Οικονομικών της Ρωσίας, η γραμμή 1170 «Χρηματοοικονομικές επενδύσεις» του ισολογισμού θα πρέπει επίσης να αντικατοπτρίζει πληροφορίες σχετικά με το ποσό μετρητάμεταφέρεται από οργανισμό λόγω κατάθεσης σε άλλο οργανισμό, πριν από την κρατική καταχώριση των σχετικών αλλαγών στα συστατικά έγγραφα (Επιστολή με ημερομηνία 02/06/2015 N 07-04-06/5027).

Εάν ένας οργανισμός συντάξει Επεξηγήσεις για τον Ισολογισμό και την Κατάσταση Οικονομικών Αποτελεσμάτων σύμφωνα με τα έντυπα που περιέχονται στο Παράδειγμα Επεξηγηματικών Επεξηγήσεων που δίνονται στο Παράρτημα Αρ. , στη συνέχεια, για λεπτομερή αποκωδικοποίηση των πληροφοριών για τις χρηματοοικονομικές επενδύσεις, οι πίνακες 3.1 και 3.2 περιλαμβάνονται στο τυποποιημένο έντυπο επεξηγήσεων του ισολογισμού.

Έχετε ακόμα ερωτήσεις σχετικά με τη λογιστική και τη φορολογία; Ρωτήστε τους στο λογιστικό φόρουμ.

Χρηματοοικονομικές επενδύσεις: λεπτομέρειες για έναν λογιστή

- εγγύηση που πιστοποιεί το ποσό της κατάθεσης, γραπτή βεβαίωση από την τράπεζα για την κατάθεση κεφαλαίων.

Είδη χρηματοοικονομικών επενδύσεων και αξιολόγησή τους

Πριν από την υλοποίηση των χρηματοοικονομικών επενδύσεων θα πρέπει να προηγηθεί διεξοδική ανάλυση της αγοράς χρηματοοικονομικών περιουσιακών στοιχείων, η οποία διευκολύνει την επιλογή της βέλτιστης επιλογής που διασφαλίζει την αξιοπιστία και την κερδοφορία των επενδύσεων που πραγματοποιήθηκαν.

Χρηματοοικονομικές επενδύσεις— επενδύσεις και τίτλοι άλλων οργανισμών, έξοδα κτήσης· κεφάλαια που δανείζονται στο έδαφος της Ρωσίας και στο εξωτερικό· καταθέσεις σε πιστωτικών οργανισμών; απαιτήσεις που αποκτήθηκαν με βάση εκχώρηση του δικαιώματος απαίτησης κ.λπ.

Σύμφωνα με την PBU 19/02 «Λογιστική για Χρηματοοικονομικές Επενδύσεις», τα ακόλουθα περιουσιακά στοιχεία πρέπει να περιλαμβάνονται στις χρηματοοικονομικές επενδύσεις ενός οργανισμού για λογιστικούς σκοπούς: κρατικοί και δημοτικοί τίτλοι, τίτλοι άλλων οργανισμών, συμπεριλαμβανομένων χρεωστικών τίτλων, στους οποίους η ημερομηνία και καθορισμένο κόστος αποπληρωμής (ομόλογα, γραμμάτια). εισφορές στο εγκεκριμένο (μετοχικό) κεφάλαιο άλλων οργανισμών (συμπεριλαμβανομένων των θυγατρικών και των εξαρτημένων επιχειρηματικών εταιρειών)· δάνεια που παρέχονται σε άλλους οργανισμούς, καταθέσεις σε πιστωτικά ιδρύματα, απαιτήσεις που αποκτήθηκαν βάσει εκχώρησης απαιτήσεων κ.λπ.

Οι συνεισφορές του συνεργαζόμενου οργανισμού στο πλαίσιο μιας απλής συμφωνίας εταιρικής σχέσης λαμβάνονται επίσης υπόψη ως μέρος των οικονομικών επενδύσεων (Πίνακας 12.1).

Σύνθεση χρηματοοικονομικών επενδύσεων

Για την αποδοχή περιουσιακών στοιχείων για λογιστική ως χρηματοοικονομικές επενδύσεις, πρέπει να πληρούνται ταυτόχρονα οι ακόλουθες προϋποθέσεις:- την παρουσία ορθά εκτελεσμένων εγγράφων που επιβεβαιώνουν την ύπαρξη του δικαιώματος του οργανισμού σε οικονομικές επενδύσεις και να λαμβάνει κεφάλαια ή άλλα περιουσιακά στοιχεία που προκύπτουν από αυτό το δικαίωμα·

- μετάβαση στην οργάνωση χρηματοοικονομικών κινδύνων που σχετίζονται με χρηματοοικονομικές επενδύσεις (κίνδυνος μεταβολών τιμών, κίνδυνος αφερεγγυότητας οφειλετών, κίνδυνος ρευστότητας κ.λπ.)·

- την ικανότητα να αποφέρει οικονομικά οφέλη (εισόδημα) στον οργανισμό στο μέλλον με τη μορφή τόκων, μερισμάτων ή αύξησης της αξίας τους (με τη μορφή της διαφοράς μεταξύ της τιμής πώλησης (εξαγοράς) μιας χρηματοοικονομικής επένδυσης και της αγοράς της αξία, ως αποτέλεσμα της ανταλλαγής του, η χρήση για την αποπληρωμή των υποχρεώσεων του οργανισμού, η αύξηση της τρέχουσας αγοραίας αξίας κ.λπ.).

- ίδιες μετοχές που αγόρασε η μετοχική εταιρεία από μετόχους για μεταγενέστερη μεταπώληση ή ακύρωση·

- λογαριασμοί που εκδίδονται από τον οργανισμό-εκδότη του λογαριασμού και λαμβάνονται από τον οργανισμό-πωλητή κατά την πληρωμή των πωληθέντων αγαθών, προϊόντων, εκτελεσθεισών εργασιών, παρεχόμενων υπηρεσιών (με πληρωμή για αυτά τα αγαθά (έργα, υπηρεσίες), εάν ο πληρωτής για αυτά είναι ο αγοραστής ίδιος;

- επενδύσεις ενός οργανισμού σε ακίνητα και άλλα ακίνητα που έχουν υλική μορφή, που παρέχονται από τον οργανισμό έναντι αμοιβής για προσωρινή χρήση (προσωρινή κατοχή και χρήση) με σκοπό τη δημιουργία εισοδήματος, δηλαδή περιουσιακά στοιχεία που έχουν υλική μορφή, όπως πάγια περιουσιακά στοιχεία, αποθέματα, καθώς και άυλα περιουσιακά στοιχεία που δεν είναι χρηματοοικονομικές επενδύσεις·

- πολύτιμα μέταλλα, κοσμήματα, έργα τέχνης και άλλα παρόμοια τιμαλφή που αποκτώνται για σκοπούς άλλους από τις συνήθεις δραστηριότητες.

Η λογιστική μονάδα για χρηματοοικονομικές επενδύσεις επιλέγεται από τον οργανισμό ανεξάρτητα με τέτοιο τρόπο ώστε να διασφαλίζεται ο σχηματισμός πλήρους και αξιόπιστης πληροφόρησης σχετικά με αυτές τις επενδύσεις, καθώς και τον κατάλληλο έλεγχο της διαθεσιμότητας και της κίνησής τους. Ανάλογα με τη φύση των χρηματοοικονομικών επενδύσεων, τη σειρά απόκτησης και χρήσης τους, μια μονάδα χρηματοοικονομικών επενδύσεων μπορεί να είναι μια σειρά, παρτίδα κ.λπ., ένα ομοιογενές σύνολο χρηματοοικονομικών επενδύσεων.

Ο οργανισμός διατηρεί αναλυτική λογιστική των χρηματοοικονομικών επενδύσεων για να παρέχει πληροφορίες για τις λογιστικές μονάδες χρηματοοικονομικών επενδύσεων και τους οργανισμούς στους οποίους πραγματοποιούνται αυτές οι επενδύσεις (εκδότες τίτλων, άλλοι οργανισμοί στους οποίους συμμετέχει ο οργανισμός, οργανισμοί δανειοληπτών κ.λπ.) .

Ένας οργανισμός πρέπει να τηρεί αναλυτικά αρχεία των οικονομικών επενδύσεων. Ένας οργανισμός μπορεί να δημιουργήσει στην αναλυτική λογιστική πρόσθετες πληροφορίες σχετικά με τις χρηματοοικονομικές επενδύσεις του οργανισμού, συμπεριλαμβανομένων των ομάδων τους (τύπους).

Η παράγραφος 6 του PBU 19/02 ορίζει χωριστά ποιες πληροφορίες σχετικά με τους τίτλους πρέπει να γνωστοποιούνται σε αυτήν την περίπτωση. Για κρατικούς τίτλους και τίτλους άλλων οργανισμών που γίνονται δεκτοί για λογιστική, η αναλυτική λογιστική πρέπει να περιέχει τουλάχιστον τις ακόλουθες πληροφορίες: όνομα του εκδότη και όνομα του τίτλου, αριθμός, σειρά κ.λπ., ονομαστική τιμή, τιμή αγοράς, έξοδα που σχετίζονται με την απόκτηση κινητές αξίες, συνολική ποσότητα, ημερομηνία αγοράς, ημερομηνία πώλησης ή άλλη διάθεση, τόπος αποθήκευσης. Χαρακτηριστικά αξιολόγησης και πρόσθετοι κανόνες για τη γνωστοποίηση πληροφοριών για χρηματοοικονομικές επενδύσεις σε εξαρτημένες εταιρείες στις οικονομικές καταστάσεις επιχειρηματικές εταιρείεςθεσπίζονται με χωριστή κανονιστική πράξη για τη λογιστική.

Παραλαβή και αρχική αξιολόγηση χρηματοοικονομικών επενδύσεων

Σύμφωνα με τον Αστικό Κώδικα της Ρωσικής Ομοσπονδίας, οι τίτλοι αποτελούν κινητή περιουσία του οργανισμού. Όπως κάθε άλλο ακίνητο, υπόκεινται σε υποχρεωτική νομισματική αποτίμηση και αντικατοπτρίζονται στη λογιστική. Όταν γίνονται δεκτές για λογιστική, οι χρηματοοικονομικές επενδύσεις χωρίζονται σε δύο ομάδες: από τις οποίες μπορεί να προσδιοριστεί η τρέχουσα αγοραία αξία και από τις οποίες αυτό δεν μπορεί να γίνει. Η πρώτη ομάδα περιλαμβάνει χρηματιστηριακούς τίτλους, μετοχές (εάν ο ιδρυτής του αμοιβαίου κεφαλαίου δημοσιεύει τακτικά την τιμή τους), καθώς και άλλες χρηματοοικονομικές επενδύσεις, η τρέχουσα αξία των οποίων τεκμηριώνεται. Στην περίπτωση αυτή, οι χρηματοοικονομικές επενδύσεις γίνονται δεκτές για λογιστική στο αρχικό τους κόστος.

Το αρχικό κόστος των χρηματοοικονομικών επενδύσεων που αποκτήθηκαν έναντι αμοιβής από άλλους οργανισμούς αναγνωρίζεται ως το ποσό των πραγματικών δαπανών του οργανισμού για την απόκτησή τους, με εξαίρεση τον φόρο προστιθέμενης αξίας και άλλους επιστρεπτέους φόρους (εκτός των περιπτώσεων που προβλέπονται από τη νομοθεσία Ρωσική Ομοσπονδίασχετικά με φόρους και τέλη).

Το πραγματικό κόστος απόκτησης περιουσιακών στοιχείων ως χρηματοοικονομικές επενδύσεις είναι:- ποσά που καταβάλλονται σύμφωνα με τη σύμβαση στον πωλητή·

- ποσά που καταβάλλονται σε οργανισμούς και άλλα πρόσωπα για πληροφορίες και συμβουλευτικές υπηρεσίες που σχετίζονται με την απόκτηση αυτών των περιουσιακών στοιχείων. Εάν σε έναν οργανισμό παρέχονται πληροφορίες και συμβουλευτικές υπηρεσίες σχετικά με τη λήψη απόφασης για την απόκτηση χρηματοοικονομικών επενδύσεων, και ο οργανισμός δεν λάβει απόφαση για μια τέτοια απόκτηση, το κόστος αυτών των υπηρεσιών περιλαμβάνεται στα οικονομικά αποτελέσματα ενός εμπορικού οργανισμού ( ως μέρος των λειτουργικών εξόδων) ή αύξηση των δαπανών ενός μη κερδοσκοπικού οργανισμού της περιόδου αναφοράς κατά την οποία ελήφθη η απόφαση να μην αγοραστούν χρηματοοικονομικές επενδύσεις·

- αμοιβή που καταβάλλεται σε ενδιάμεσο οργανισμό ή άλλο πρόσωπο μέσω του οποίου αποκτήθηκαν περιουσιακά στοιχεία ως χρηματοοικονομικές επενδύσεις·

- άλλα κόστη που σχετίζονται άμεσα με την απόκτηση περιουσιακών στοιχείων ως χρηματοοικονομικές επενδύσεις.

Τα γενικά και άλλα παρόμοια έξοδα δεν περιλαμβάνονται στο πραγματικό κόστος απόκτησης χρηματοοικονομικών επενδύσεων, εκτός εάν σχετίζονται άμεσα με την απόκτηση χρηματοοικονομικών επενδύσεων.

Το πραγματικό κόστος απόκτησης περιουσιακών στοιχείων ως χρηματοοικονομικές επενδύσεις μπορεί να προσδιοριστεί (μείωση ή αύξηση) λαμβάνοντας υπόψη τις διαφορές ποσού που προκύπτουν σε περιπτώσεις όπου η πληρωμή γίνεται σε ρούβλια σε ποσό ισοδύναμο με το ποσό σε ξένο νόμισμα (συμβατικές νομισματικές μονάδες) πριν από την αποδοχή τα περιουσιακά στοιχεία ως χρηματοοικονομικές επενδύσεις στη λογιστική.

Εάν το ποσό των δαπανών (εκτός από τα ποσά που καταβάλλονται σύμφωνα με τη συμφωνία στον πωλητή) για την απόκτηση τέτοιων χρηματοοικονομικών επενδύσεων ως τίτλοι είναι ασήμαντο σε σύγκριση με το ποσό που καταβάλλεται σύμφωνα με τη συμφωνία στον πωλητή, ο οργανισμός έχει το δικαίωμα να αναγνωρίσει αυτά τα κόστη ως άλλα λειτουργικά έξοδα του οργανισμού στην περίοδο αναφοράς κατά την οποία οι συγκεκριμένοι τίτλοι έγιναν δεκτοί για λογιστική.

Το αρχικό κόστος των χρηματοοικονομικών επενδύσεων που γίνονται ως συνεισφορά στο εγκεκριμένο (μετοχικό) κεφάλαιο ενός οργανισμού αναγνωρίζεται ως η χρηματική τους αξία, που συμφωνήθηκε από τους ιδρυτές (συμμετέχοντες) του οργανισμού, εκτός εάν προβλέπεται διαφορετικά από τη νομοθεσία της Ρωσικής Ομοσπονδίας.

Το αρχικό κόστος τέτοιων χρηματοοικονομικών επενδύσεων ως χρεογράφων που λαμβάνονται από έναν οργανισμό δωρεάν από τους ιδρυτές ή άλλους οργανισμούς και πρόσωπα αναγνωρίζεται ως:

- την τρέχουσα αγοραία αξία τους κατά την ημερομηνία αποδοχής για λογιστική. Για τους σκοπούς των παρόντων Κανονισμών, η τρέχουσα αγοραία αξία των τίτλων νοείται ως η αγοραία τιμή τους, που υπολογίζεται με τον καθορισμένο τρόπο από τον διοργανωτή της διαπραγμάτευσης στην αγορά κινητών αξιών.

- το ποσό των κεφαλαίων που μπορούν να ληφθούν ως αποτέλεσμα της πώλησης ληφθέντων τίτλων κατά την ημερομηνία αποδοχής τους για λογιστική - για τίτλους για τους οποίους η αγοραία τιμή δεν υπολογίζεται από τον διοργανωτή της διαπραγμάτευσης στην αγορά τίτλων.

Το αρχικό κόστος των χρηματοοικονομικών επενδύσεων που αποκτήθηκαν στο πλαίσιο συμφωνιών που προβλέπουν την εκπλήρωση υποχρεώσεων (πληρωμή) με μη χρηματικά μέσα, αναγνωρίζεται ως η αξία των περιουσιακών στοιχείων που μεταβιβάζονται ή πρόκειται να μεταφερθούν από τον οργανισμό. Η αξία των περιουσιακών στοιχείων που μεταβιβάζονται ή πρόκειται να μεταβιβαστούν από έναν οργανισμό καθορίζεται με βάση την τιμή στην οποία, σε συγκρίσιμες συνθήκες, ο οργανισμός συνήθως καθορίζει την αξία παρόμοιων περιουσιακών στοιχείων.

Εάν είναι αδύνατο να προσδιοριστεί η αξία των περιουσιακών στοιχείων που μεταβιβάζονται ή πρόκειται να μεταφερθούν από έναν οργανισμό, η αξία των χρηματοοικονομικών επενδύσεων που λαμβάνονται από τον οργανισμό βάσει συμφωνιών που προβλέπουν την εκπλήρωση των υποχρεώσεων (πληρωμή) με μη χρηματικά μέσα προσδιορίζεται με βάση το κόστος κατά την οποία αποκτώνται παρόμοιες χρηματοοικονομικές επενδύσεις υπό συγκρίσιμες συνθήκες.

Το αρχικό κόστος των χρηματοοικονομικών επενδύσεων που συνεισφέρονται στη συνεισφορά του συνεργαζόμενου οργανισμού στο πλαίσιο μιας απλής συμφωνίας εταιρικής σχέσης αναγνωρίζεται ως η χρηματική τους αξία, η οποία συμφωνείται από τους εταίρους στην απλή συμφωνία εταιρικής σχέσης.

Το αρχικό κόστος των χρηματοοικονομικών επενδύσεων, το κόστος των οποίων κατά την απόκτηση προσδιορίζεται σε ξένο νόμισμα, προσδιορίζεται σε ρούβλια με μετατροπή ξένου νομίσματος με την ισοτιμία της Κεντρικής Τράπεζας της Ρωσικής Ομοσπονδίας που ισχύει κατά την ημερομηνία αποδοχής τους για λογιστική.

Τίτλοι που δεν ανήκουν στον οργανισμό με δικαίωμα ιδιοκτησίας, οικονομικής διαχείρισης ή επιχειρησιακής διαχείρισης, αλλά βρίσκονται σε χρήση ή διάθεσή του σύμφωνα με τους όρους της συμφωνίας, γίνονται δεκτοί για λογιστικοποίηση στην εκτίμηση που προβλέπεται στη συμφωνία.

Το αρχικό κόστος των χρηματοοικονομικών επενδύσεων με τις οποίες γίνονται δεκτές για λογιστική μπορεί να αλλάξει σε περιπτώσεις που ορίζονται από το νόμο και τους παρόντες Κανονισμούς.

Για τους σκοπούς της μεταγενέστερης αξιολόγησης, οι χρηματοοικονομικές επενδύσεις χωρίζονται σε δύο ομάδες: χρηματοοικονομικές επενδύσεις για τις οποίες η τρέχουσα αγοραία αξία μπορεί να προσδιοριστεί με τον τρόπο που ορίζεται από τους παρόντες Κανονισμούς και χρηματοοικονομικές επενδύσεις για τις οποίες δεν προσδιορίζεται η τρέχουσα αγοραία αξία τους.

Οι χρηματοοικονομικές επενδύσεις για τις οποίες η τρέχουσα αγοραία αξία μπορεί να προσδιοριστεί με τον προβλεπόμενο τρόπο απεικονίζονται στις οικονομικές καταστάσεις στο τέλος του έτους αναφοράς στην τρέχουσα αγοραία αξία προσαρμόζοντας την αποτίμησή τους από την προηγούμενη ημερομηνία αναφοράς. Ο οργανισμός μπορεί να κάνει αυτή την προσαρμογή μηνιαία ή τριμηνιαία.

Η διαφορά μεταξύ της εκτίμησης των χρηματοοικονομικών επενδύσεων στην τρέχουσα αγοραία αξία κατά την ημερομηνία αναφοράς και της προηγούμενης αξιολόγησης χρηματοοικονομικών επενδύσεων αποδίδεται στα οικονομικά αποτελέσματα ενός εμπορικού οργανισμού (ως μέρος των λειτουργικών εσόδων ή εξόδων) ή σε αύξηση των εσόδων ή έξοδα μη κερδοσκοπικού οργανισμού σε αντιστοιχία με τον λογαριασμό χρηματοοικονομικών επενδύσεων.

Χρηματοοικονομικές επενδύσεις για τις οποίες η τρέχουσα αγοραία αξία δεν προσδιορίζεται υπόκεινται σε αντικατοπτρισμό στις λογιστικές και οικονομικές καταστάσεις κατά την ημερομηνία αναφοράς στο αρχικό κόστος τους.

Κατά την αγορά χρηματοοικονομικών επενδύσεων με χρήση δανειακών κεφαλαίων, το κόστος των ληφθέντων δανείων και δανείων λαμβάνεται υπόψη σύμφωνα με τους Λογιστικούς Κανονισμούς PBU 10/99 «Έξοδα Οργανισμού» και τους Λογιστικούς Κανονισμούς PBU 15/01 «Λογιστική για Δάνεια και Δάνεια και Κόστος της Εξυπηρέτησής τους."

Ένα από τα κύρια συστατικά των χρηματοοικονομικών επενδύσεων είναι οι τίτλοι. Σύμφωνα με τον Αστικό Κώδικα της Ρωσικής Ομοσπονδίας, οι ακόλουθοι τύποι τίτλων επιτρέπονται για κυκλοφορία στο ρωσικό χρηματιστήριο: κρατικά ομόλογα, ομόλογα, γραμμάτια, επιταγές, πιστοποιητικά καταθέσεων και αποταμιεύσεων, τραπεζικά ταμιευτήρια στον κομιστή, απλές και διπλές αποδείξεις αποθήκης (και κάθε μέρος αυτών), φορτωτικές, μετοχές, τίτλους ιδιωτικοποίησης, στεγαστικά πιστοποιητικά, καθώς και τίτλους παραγώγων - πιστοποιητικά δικαιωμάτων προαίρεσης.

Όλοι οι τίτλοι πρέπει να περιέχουν υποχρεωτικές λεπτομέρειες. Η απουσία ή η μη συμμόρφωσή τους συνεπάγεται την ακυρότητα της συναλλαγής που έγινε μέσω αυτών.

Αγορά τίτλων

Κατά την αγορά τίτλων έναντι αμοιβής, το αρχικό κόστος τους περιλαμβάνει:- ποσά που καταβάλλονται στον πωλητή·

- το κόστος των πληροφοριών και των συμβουλευτικών υπηρεσιών που σχετίζονται με την απόκτηση αυτών των τίτλων·

- ενδιάμεσες αποδοχές?

- άλλα κόστη που σχετίζονται άμεσα με την αγορά τίτλων.

Ο κατάλογος αυτός δεν περιλαμβάνει τόκους δανείων που ελήφθησαν για αγορά τίτλων (ρήτρα 3.2 της εντολής αριθ. 2 του Υπουργείου Οικονομικών της 15ης Ιανουαρίου 1997). Από την 1η Ιανουαρίου 2003, οι τόκοι τέτοιων δανείων δεν αυξάνουν το κόστος των χρηματοοικονομικών επενδύσεων (τίτλων) που απεικονίζεται στον λογαριασμό ισολογισμού 58 «Χρηματοοικονομικές επενδύσεις». Θα πρέπει να ταξινομηθούν ως λειτουργικά έξοδα (υπολογαριασμός 91/2 «Λοιπά έξοδα»).

Η μόνη εξαίρεση είναι όταν η εταιρεία χρησιμοποιεί το δάνειο που έλαβε για προπληρωμή. Στη συνέχεια, οι απαιτήσεις πρέπει να αυξηθούν κατά το ποσό των τόκων (ρήτρα 15 του PBU 15/01). Αλλά αυτό πρέπει να γίνει πριν γίνουν δεκτά τα έγγραφα για λογιστική. Επίσης, το κόστος αγοράς τίτλων δεν περιλαμβάνει γενικά επιχειρηματικά έξοδα (εκτός εάν σχετίζονται άμεσα με αυτήν την αγορά).

Παράδειγμα. Ο οργανισμός αγόρασε 100 ομόλογα από τρίτο μέρος. Η τιμή κάθε ομολόγου είναι 450 ρούβλια. Η προμήθεια μεσιτείας ανήλθε σε 540 ρούβλια. (συμπεριλαμβανομένου ΦΠΑ - 90 ρούβλια).

Ο λογιστής πρέπει να κάνει τις ακόλουθες εγγραφές:

- χρέωση λογαριασμού 19 «Φόρος προστιθέμενης αξίας επί των αποκτηθέντων περιουσιακών στοιχείων», πίστωση λογαριασμού 76 «Διακανονισμοί με διάφορους οφειλέτες και πιστωτές» - 90 ρούβλια. — αντικατοπτρίζεται ο ΦΠΑ στις υπηρεσίες μεσιτείας.

- χρέωση λογαριασμού 58/2 "Χρεωστικά χρεόγραφα", πίστωση λογαριασμού 76 "Διακανονισμοί με διάφορους οφειλέτες και πιστωτές" - 45.450 ρούβλια. (45.000+

+ 540 - 90) - τα ομόλογα πιστώνονται στον ισολογισμό.

Σύμφωνα με τον Φορολογικό Κώδικα της Ρωσικής Ομοσπονδίας, οι τίτλοι δεν υπόκεινται σε ΦΠΑ, επομένως δεν χρειάζεται να καταγράφεται ΦΠΑ εισροών σε αυτά.

Η συμφωνία αγοράς και πώλησης μπορεί να προβλέπει ότι οι τίτλοι (καθώς και οι υπηρεσίες για την απόκτησή τους) καταβάλλονται σε ρούβλια με τη συναλλαγματική ισοτιμία του ξένου νομίσματος την ημέρα που ο αγοραστής μεταφέρει χρήματα. Σε μια τέτοια περίπτωση, η τιμή αγοράς προσαρμόζεται (αυξάνεται ή μειώνεται) κατά το ποσό των διαφορών ποσών. Είναι αλήθεια ότι αυτό μπορεί να γίνει μόνο πριν γίνουν δεκτά τα έγγραφα για λογιστική.

Κατά κανόνα, το μεγαλύτερο μέρος του κόστους αγοράς είναι το πραγματικό κόστος των τίτλων. Εάν το μερίδιο όλων των υπολειπόμενων δαπανών δεν υπερβαίνει το 5% των ποσών που καταβάλλονται στον πωλητή, τότε μπορούν να καταγραφούν ως λειτουργικά έξοδα.

Παράδειγμα. Ας χρησιμοποιήσουμε τη συνθήκη του προηγούμενου παραδείγματος.

Τα άλλα έξοδα για την αγορά ομολόγων ανήλθαν σε 1% (540 ρούβλια - 90 ρούβλια) / 45.000 ρούβλια, που είναι λιγότερο από 5%. Ως εκ τούτου, ο λογιστής μπορεί να τα λάβει υπόψη είτε στον υπολογαριασμό 58/2 «Ομολογίες» είτε στον υπολογαριασμό 91/2 «Λοιπά έξοδα». Στη δεύτερη περίπτωση, πρέπει να κάνετε τις ακόλουθες εγγραφές:

- χρέωση λογαριασμού 76 «Διακανονισμοί με διάφορους οφειλέτες και πιστωτές», πίστωση λογαριασμού 51 «Λογαριασμοί διακανονισμού» - 45.000 ρούβλια. (100 τεμάχια * 450 ρούβλια) - χρήματα μεταφέρθηκαν για πληρωμή ομολόγων.

- χρέωση λογαριασμού 76 «Διακανονισμοί με διάφορους οφειλέτες και πιστωτές», πίστωση λογαριασμού 51 «Λογαριασμοί διακανονισμού» - 540 ρούβλια. — έχει καταβληθεί η αμοιβή της χρηματιστηριακής εταιρείας·

- χρέωση λογαριασμού 19 «Φόρος προστιθέμενης αξίας επί των αποκτηθέντων περιουσιακών στοιχείων», πίστωση λογαριασμού 76 «Διακανονισμοί με διάφορους οφειλέτες και πιστωτές» - 90 ρούβλια. — Αντικατοπτρίζεται ο ΦΠΑ στις υπηρεσίες μεσιτείας.

Οι χρηματοοικονομικές επενδύσεις, ανάλογα με το χρονικό διάστημα για το οποίο πραγματοποιούνται, χωρίζονται σε 2 τύπους: τις μακροπρόθεσμες και τις βραχυπρόθεσμες.

Η περίοδος επιστροφής για μακροπρόθεσμες χρηματοοικονομικές επενδύσεις υπερβαίνει το 1 έτος. Τέτοιες επενδύσεις περιλαμβάνουν εισφορές στα εγκεκριμένα κεφάλαια άλλων οργανισμών, συμπεριλαμβανομένων δαπανών στο εξωτερικό για απόκτηση μετοχών, έντοκων ομολόγων και παροχή δανείων.

Η περίοδος επιστροφής ή εξαγοράς των βραχυπρόθεσμων χρηματοοικονομικών επενδύσεων δεν υπερβαίνει το 1 έτος. Αυτός ο τύπος χρηματοοικονομικής επένδυσης περιλαμβάνει επίσης επενδύσεις σε τίτλους για τους οποίους δεν έχει οριστεί ημερομηνία λήξης και χωρίς πρόθεση λήψης εισοδήματος για περισσότερο από ένα έτος.

Ο λογαριασμός 58 «Χρηματοοικονομικές επενδύσεις» προορίζεται για τη λογιστική των χρηματοοικονομικών επενδύσεων.

Η διαδικασία καταχώρησης των δανείων στους λογιστικούς λογαριασμούς δανείων έχει ως εξής:

αντανάκλαση του ποσού των κεφαλαίων που έχουν δανειστεί σε άλλο οργανισμό:- χρεωστικός λογαριασμός 58/3 «Παρέχονται δάνεια»,

- πιστωτικός λογαριασμός 51 «Τρέχοντες λογαριασμοί»·

- χρέωση λογαριασμού 76 «Διακανονισμοί με διάφορους οφειλέτες και πιστωτές,

- πίστωση στο λογαριασμό 99 «Κέρδη και ζημίες»·

- πιστωτικός λογαριασμός 76 «Διακανονισμοί με διάφορους οφειλέτες και πιστωτές».

Το μέρος που λαμβάνει δανεικά κεφάλαια υποχρεούται να καταβάλει φόρο προστιθέμενης αξίας στον προϋπολογισμό.

Κατά την αποπληρωμή των ληφθέντων δανείων γίνεται η ακόλουθη λογιστική εγγραφή:

- χρέωση λογαριασμού 51 "Τρέχοντες λογαριασμοί",

- πιστωτικός λογαριασμός 58 «Χρηματοοικονομικές επενδύσεις».

Εργαστήριο 9

Θέμα 12. Λογιστική για χρηματοοικονομικές επενδύσεις

1. Οδηγίες

Η λογιστική για χρηματοοικονομικές επενδύσεις πραγματοποιείται σύμφωνα με την PBU 19/02 «Λογιστική για χρηματοοικονομικές επενδύσεις», η οποία τέθηκε σε ισχύ την 1η Ιανουαρίου 2003.

Οι χρηματοοικονομικές επενδύσεις περιλαμβάνουν:

- επενδύσεις του οργανισμού στο εγκεκριμένο (μετοχικό) κεφάλαιο άλλων οργανισμών (συμπεριλαμβανομένων των θυγατρικών και των εξαρτημένων εταιρειών)·

- τίτλους άλλων οργανισμών, συμπεριλαμβανομένων χρεογράφων (ομόλογα, γραμμάτια), κρατικούς και δημοτικούς τίτλους·

- δάνεια που παρέχονται σε άλλους οργανισμούς·

- καταθέσεις σε πιστωτικά ιδρύματα, απαιτήσεις που αποκτήθηκαν με βάση εκχώρηση απαιτήσεων, εισφορές σε απλή εταιρική σχέση.

Η λογιστική για χρηματοοικονομικές επενδύσεις πραγματοποιείται στον ενεργό λογαριασμό 58 «Χρηματοοικονομικές επενδύσεις», ανοίγουν οι ακόλουθοι υπολογαριασμοί: 58-1 «Μερίδια και μετοχές», 58-2 «Χρεωστικοί τίτλοι», 58-3 «Δάνεια που παρέχονται», 58 -4 «Καταθέσεις βάσει της συμφωνίας απλής εταιρικής σχέσης» κ.λπ.

2. Πρακτικές καταστάσεις

1. Λογιστική για επενδύσεις στο εγκεκριμένο κεφάλαιο άλλων οργανισμών

Οι επενδύσεις στο εγκεκριμένο κεφάλαιο άλλων οργανισμών αξιολογούνται με συμφωνία των μερών.

Επενδύσεις μπορούν να γίνουν:

- Μετρητοίς.

- Πάγια και άυλα περιουσιακά στοιχεία.

- Περιουσιακά στοιχεία απογραφής.

Κατάσταση 1

Ως συνεισφορά στο εγκεκριμένο κεφάλαιο της OJSC Luch, ο οργανισμός Cascade κάνει:

- Μετρητά στο ποσό των 100.000 ρούβλια.

- Πάγιο ενεργητικό:

- αρχικό κόστος - 500.000 ρούβλια.

- αποσβέσεις που συγκεντρώθηκαν την ημέρα της μεταφοράς - 120.000 ρούβλια.

Το συμφωνημένο κόστος των συνεισφερόμενων παγίων είναι 400.000 RUB.

Ασκηση.

- Εκτελέστε τους απαραίτητους υπολογισμούς.

Διάλυμα.

Οχι. |

Αλληλογραφία λογαριασμού |

Ποσό, τρίψτε. |

||

Κεφάλαια που συνεισέφεραν στη συνεισφορά στο εγκεκριμένο κεφάλαιο |

||||

Σε σχέση με τη μεταβίβαση ενός αντικειμένου παγίων, τα πάγια στοιχεία διαγράφονται και αποτιμώνται στο αρχικό κόστος απόσβεσης |

||||

Οι αποσβέσεις που έχουν γίνει στο αντικείμενο διαγράφονται |

||||

Η υπολειμματική αξία του παγίου διαγράφεται (500.000-120.000) |

||||

Οι επενδύσεις παγίων περιουσιακών στοιχείων στο εγκεκριμένο κεφάλαιο της OJSC "Luch" ελήφθησαν υπόψη κατά την αξιολόγηση από πληρεξούσιο των μερών |

||||

Το αποτέλεσμα των επενδύσεων στο εγκεκριμένο κεφάλαιο προσδιορίζεται και διαγράφεται (400.000-380.000) |

||||

Τα λοιπά έσοδα διαγράφονται στα οικονομικά αποτελέσματα του οργανισμού |

||||

Κατάσταση 2

Ως συνεισφορά στο εγκεκριμένο κεφάλαιο της OJSC Neva, ο οργανισμός Voskhod κάνει:

- Υλικά:

- λογιστική αξία - 200.000 ρούβλια.

- κόστος όπως συμφωνήθηκε από τα μέρη - 240.000 ρούβλια.

- Ετήσια παραγωγή:

- λογιστική αξία - 900.000 ρούβλια.

- κόστος όπως συμφωνήθηκε από τα μέρη - 850.000 ρούβλια.

Ασκηση.Προσδιορίστε την κατάσταση στο αρχείο καταγραφής συναλλαγών.

Διάλυμα.

Οι ακόλουθες εγγραφές θα γίνουν στο αρχείο καταγραφής συναλλαγών.

Οχι. |

Αλληλογραφία λογαριασμού |

Ποσό, τρίψτε. |

||

Οι επενδύσεις στο εγκεκριμένο κεφάλαιο της JSC Neva σε υλικά και ετήσια προϊόντα λαμβάνονται υπόψη (240.000 + 850.000) |

||||

Τα υλικά που εισφέρονται στο εγκεκριμένο κεφάλαιο της JSC Neva διαγράφονται από τον ισολογισμό |

||||

έτοιμα προϊόντα |

||||

Το αποτέλεσμα των επενδύσεων στο εγκεκριμένο κεφάλαιο προσδιορίζεται και διαγράφεται 1.090.000-(200.000+900.000) |

||||

Τα λοιπά έξοδα διαγράφονται έναντι των οικονομικών αποτελεσμάτων του οργανισμού |

||||

2. Λογιστική για επενδύσεις σε τίτλους

Οι τίτλοι περιλαμβάνουν: κρατικό ομόλογο, ομόλογο, συναλλαγματική, επιταγή, πιστοποιητικό κατάθεσης και πιστοποιητικό αποταμίευσης, μετοχές και άλλα έγγραφα.

Οι χρηματοοικονομικές επενδύσεις σε τίτλους γίνονται δεκτές για λογιστικοποίηση στο αρχικό τους κόστος.

Το αρχικό κόστος των χρηματοοικονομικών επενδύσεων σε τίτλους που αποκτήθηκαν έναντι αμοιβής αναγνωρίζεται ως το ποσό των πραγματικών δαπανών του οργανισμού για την απόκτησή τους.

Εάν το ποσό των δαπανών που σχετίζονται με την απόκτηση τίτλων είναι ασήμαντο σε σύγκριση με το ποσό που καταβλήθηκε σύμφωνα με τη συμφωνία στον πωλητή, ο οργανισμός έχει το δικαίωμα να αναγνωρίσει αυτά τα κόστη ως άλλα έξοδα του οργανισμού κατά την περίοδο αναφοράς στην οποία οι τίτλοι έγιναν δεκτοί για λογιστική.

2.1. Αγορά μετοχών

Οι μετοχές άλλων μετοχικών εταιρειών που αποκτώνται από έναν οργανισμό είναι μετοχικοί τίτλοι που δίνουν το δικαίωμα λήψης εισοδήματος ή συμμετοχής στη διαχείριση της μετοχικής εταιρείας. Η κίνηση των μετοχών αντανακλάται στο λογαριασμό 58-1 «Μερίδια και μετοχές».

Για λογιστικούς διακανονισμούς με τον πωλητή μετοχών χρησιμοποιείται ο λογαριασμός 76 «Διακανονισμοί με διάφορους οφειλέτες και πιστωτές».

Τα εισπραχθέντα μερίσματα είναι άλλα έσοδα του οργανισμού.

Κατάσταση 2.1

Η JSC Start απέκτησε 1000 μετοχές της JSC Vympel σε ονομαστική αξία 100 ρούβλια. ανά μετοχή, για περίοδο 2 ετών, με 12% ετησίως.

Τα μερίσματα συγκεντρώνονται ανά τρίμηνο και πιστώνονται στον τρεχούμενο λογαριασμό της JSC Start. Κατά την αγορά μετοχών καταβλήθηκε αμοιβή στον μεσάζοντα ύψους 2% της αξίας των μετοχών που αποκτήθηκαν.

Ασκηση.

- Προσδιορίστε το πραγματικό κόστος αγοράς μετοχών.

- Υπολογίστε τα μερίσματα.

- Αντικατοπτρίστε την κατάσταση στο αρχείο καταγραφής συναλλαγών.

Διάλυμα.

Οι ακόλουθες εγγραφές θα γίνουν στο αρχείο καταγραφής συναλλαγών.

Οχι. |

Αλληλογραφία λογαριασμού |

Ποσό, τρίψτε. |

||

Μεταφέρθηκε από τον τρεχούμενο λογαριασμό στον μεσάζοντα για την αγορά μετοχών της OJSC Vympel (1000 x 100) |

||||

Οι αποκτηθείσες μετοχές ήταν ονομαστικές |

||||

Λόγω της ασημαντότητάς της, η αμοιβή που προέκυψε στον μεσάζοντα συμπεριλήφθηκε στα λοιπά έξοδα (0,02 x 100.000) |

||||

Με βάση τα αποτελέσματα του τριμήνου, συγκεντρώθηκαν μερίσματα (100.000 x 0,03) |

||||

Μερίσματα που πιστώνονται στον τρεχούμενο λογαριασμό |

||||

Τα λοιπά έσοδα διαγράφονται στα οικονομικά αποτελέσματα |

||||

2.2. Πώληση μετοχών

Κατά την πώληση μετοχών, το πραγματικό κόστος τους προσδιορίζεται με μία από τις ακόλουθες μεθόδους που υιοθετούνται από τη λογιστική πολιτική:

- στο αρχικό κόστος της μονάδας·

- στο μέσο αρχικό κόστος·

- στο αρχικό κόστος των πρώτων τίτλων που αποκτήθηκαν (μέθοδος FIFO).

Κατάσταση 2.2

Ο οργανισμός απέκτησε 3 πακέτα μετοχών της Vympel OJSC με σκοπό τη μεταπώλησή τους:

1η παρτίδα – 100 τεμάχια σε τιμή 20 ρούβλια/τεμάχιο.

2η παρτίδα - 300 τεμάχια σε τιμή 25 ρούβλια/τεμάχιο.

3η παρτίδα - 50 τεμάχια σε τιμή 40 ρούβλια/τεμάχιο.

Κατά την περίοδο αναφοράς, πωλήθηκαν οι ακόλουθες μετοχές της Vympel OJSC:

από την 1η παρτίδα - 50 τεμάχια.

από τη 2η παρτίδα - 150 τεμάχια.

Οι μετοχές πωλήθηκαν στην οικονομική εταιρεία Invest-1 σε τιμή πώλησης 35 ρούβλια. ανά μετοχή, η οποία κατέγραψε τη συναλλαγή.

Ασκηση.

- Προσδιορίστε το πραγματικό κόστος των μετοχών που πωλήθηκαν χρησιμοποιώντας τη μέθοδο του μέσου αρχικού κόστους.

- Προσδιορίστε τα έσοδα (έσοδα) από την πώληση μετοχών.

- Προσδιορίστε το κέρδος από την πώληση μετοχών.

- Αντικατοπτρίστε την κατάσταση στο αρχείο καταγραφής συναλλαγών.

Διάλυμα.

1. Το πραγματικό κόστος των μετοχών που πωλήθηκαν ισούται με:

2. Τα έσοδα από την πώληση μετοχών ισούνται με:

3. Το κέρδος από την πώληση μετοχών ισούται με:

4. Οι ακόλουθες εγγραφές θα γίνουν στο αρχείο καταγραφής συναλλαγών.

Οχι. |

Αλληλογραφία λογαριασμού |

Ποσό, τρίψτε. |

||

Κατάσταση 2.3

- Το πραγματικό κόστος των μετοχών που πωλήθηκαν με τη μέθοδο FIFO.

- Κέρδος από την πώληση μετοχών.

Διάλυμα.

1. Το πραγματικό κόστος των μετοχών που πωλήθηκαν θα είναι:

1η παρτίδα - 100 τεμ. x 20 RUR/τεμ. = 2000 τρίψιμο.

2η παρτίδα - 100 τεμ. x 30 RUR/τεμάχιο = 3000 τρίψιμο.

Σύνολο: 5000 τρίψτε.

2. Κέρδος από την πώληση των μετοχών θα είναι

Οχι. |

Αλληλογραφία λογαριασμού |

Ποσό, τρίψτε. |

||

Ελήφθη από την χρηματοοικονομική εταιρεία "Invest-1" για μετοχές που πωλήθηκαν |

||||

Σύμφωνα με την πράξη, μεταβιβάστηκαν μετοχές της χρηματοοικονομικής εταιρείας «Invest-1». |

||||

Το πραγματικό κόστος των μετοχών που πωλήθηκαν διαγράφεται |

||||

Το κέρδος από την πώληση των μετοχών προσδιορίζεται και διαγράφεται |

||||

Κατάσταση 2.4

Η OJSC Vympel πούλησε 100 μετοχές στη Neva σε συμφωνημένη τιμή 3.500 ρούβλια.

Η συναλλαγή καταχωρήθηκε από έναν καταχωρητή, το κόστος των υπηρεσιών του οποίου ανήλθε σε 118 ρούβλια, συμπεριλαμβανομένου του ΦΠΑ - 18%.

Το πραγματικό κόστος των μετοχών που πωλήθηκαν προσδιορίστηκε χρησιμοποιώντας τη μέθοδο μέσης εκτίμησης σύμφωνα με λογιστική πολιτικήκαι ανήλθε σε 2555 ρούβλια.

Ασκηση.Προσδιορίστε το οικονομικό αποτέλεσμα από την πώληση μετοχών και απεικονίστε τη συναλλαγή στο αρχείο καταγραφής συναλλαγών.

Διάλυμα.

Οι ακόλουθες εγγραφές θα γίνουν στο αρχείο καταγραφής συναλλαγών.

Οχι. |

Αλληλογραφία λογαριασμού |

Ποσό, τρίψτε. |

||

Το πραγματικό κόστος των μετοχών που πωλήθηκαν διαγράφεται |

||||

Δεδομένα στον καταχωρητή για την καταχώριση μιας συναλλαγής |

||||

Μεταφορά από τον τρεχούμενο λογαριασμό για την καταχώρηση συναλλαγής |

||||

Παρουσιάστηκε τιμολόγιο στη Neva για τις μετοχές που πωλήθηκαν |

||||

Τα κεφάλαια από την εταιρεία Neva για τις μετοχές που πωλήθηκαν εισήχθησαν στον τρεχούμενο λογαριασμό |

||||

Εντοπίζεται και διαγράφεται το οικονομικό αποτέλεσμα από την πώληση μετοχών (3500-2555-118) |

||||

3. Λογιστική για επενδύσεις σε ομόλογα

Το ομόλογο είναι τίτλος κατηγορίας έκδοσης που κατοχυρώνει το δικαίωμα του κατόχου του να λάβει από το πρόσωπο που εξέδωσε το ομόλογο, εντός καθορισμένης προθεσμίας, την ονομαστική του αξία και το ποσοστό αυτής της αξίας που καθορίζεται σε αυτό.

Οι κύριες πράξεις με χρηματοοικονομικές επενδύσεις σε ομόλογα που πραγματοποιούνται σε οργανισμούς είναι:

- αγορά ομολόγων·

- διαγραφή της διαφοράς μεταξύ του ποσού των πραγματικών εξόδων απόκτησης και της ονομαστικής αξίας·

- επανεκτίμηση ομολόγων·

- πώληση ομολόγων?

- ανταπόδοση;

- δεδουλευμένων εσόδων από ομόλογα.

- Το αρχικό κόστος των αγορασθέντων ομολόγων αντικατοπτρίζεται στο λογαριασμό 58 «Χρηματοοικονομικές επενδύσεις», ο οποίος ορίζεται ως η τιμή αγοράς συν τους καταβληθέντες τόκους των ομολόγων, οι οποίοι συγκεντρώθηκαν από τον πωλητή ενώ το ομόλογο ήταν στον ισολογισμό του από τη στιγμή της την τελευταία πληρωμή τόκων.

- Ένας οργανισμός επιτρέπεται να αποδίδει τη διαφορά μεταξύ του αρχικού κόστους και της ονομαστικής αξίας κατά τη διάρκεια της περιόδου κυκλοφορίας του τίτλου ομοιόμορφα, καθώς οφείλονται έσοδα σε αυτά σύμφωνα με τους όρους της έκδοσης, στα οικονομικά αποτελέσματα.

Κατάσταση 3.1

Η JSC Start αγόρασε 2.000 ομόλογα της JSC Vibrator για 2.360 ρούβλια, για περίοδο 2 ετών, με 16% ετησίως.

Η ονομαστική αξία ενός ομολόγου είναι 100 ρούβλια.

Οι τόκοι υπολογίζονται ανά τρίμηνο. Η αμοιβή του μεσάζοντα είναι 3% του κόστους των αγορασθέντων ομολόγων.

Ασκηση.

- Προσδιορίστε το κόστος των αγορασθέντων ομολόγων στην άρ.

- Υπολογίστε τη διαφορά μεταξύ της αρχικής και της ονομαστικής αξίας των αγορασθέντων ομολόγων, η οποία πρέπει να λαμβάνεται υπόψη κάθε φορά που υπολογίζονται τα μερίσματα.

- Προσδιορίστε το τριμηνιαίο ποσό των τόκων των ομολόγων.

- Προσδιορίστε το τριμηνιαίο ποσό των εσόδων από ομόλογα.

- Καταγράψτε τις συναλλαγές στο αρχείο καταγραφής συναλλαγών.

Διάλυμα.

1. Το κόστος των αγορασθέντων ομολόγων στο άρτιο είναι:

2. Η διαφορά (R) μεταξύ της αρχικής και της ονομαστικής αξίας των αγορασθέντων ομολόγων, που πρέπει να λαμβάνεται υπόψη κατά τον υπολογισμό των τόκων, ισούται με:

3. Το τριμηνιαίο ποσό τόκων θα είναι:

![]()

4. Το τριμηνιαίο ποσό εσόδων από ομόλογα ισούται με:

5. Οι ακόλουθες εγγραφές θα γίνουν στο αρχείο καταγραφής συναλλαγών.

Οχι. |

Αλληλογραφία λογαριασμού |

Ποσό, τρίψτε. |

||

Μεταφέρεται από τον τρεχούμενο λογαριασμό στον μεσάζοντα για την αγορά ομολόγων της OJSC "Vibrator" |

||||

Αγορασμένα ομόλογα δεκτά για εγγραφή |

||||

Λόγω της ασημαντότητάς της, η αμοιβή που προέκυψε στον μεσάζοντα συμπεριλήφθηκε στα λοιπά έξοδα (236.000 * 0,03) |

||||

Η αμοιβή στον μεσάζοντα μεταφέρθηκε από τον τρεχούμενο λογαριασμό |

||||

Στο τέλος του τριμήνου, οι τόκοι ήταν δεδουλευμένοι σε ομόλογα |

||||

Οι τόκοι πιστώνονται στον τρεχούμενο λογαριασμό |

||||

Τα κέρδη από τα ομόλογα διαγράφονται στα οικονομικά αποτελέσματα |

||||

Κατάσταση 3.2

Ο οργανισμός πούλησε 100 μακροπρόθεσμα ομόλογα, ονομαστικής αξίας - 10 ρούβλια. για ένα ομόλογο.

Τα ομόλογα έχουν διάρκεια 5 ετών και ετήσια απόδοση 16%. Τα ομόλογα αγοράστηκαν πριν από 2,5 χρόνια σε τιμή αγοράς 15 ρούβλια. για το ομόλογο.

Οι τόκοι για τα ομόλογα εισπράχθηκαν σε δύο χρόνια, αλλά δεν εισπράχθηκαν το τρίτο έτος.

Τα ομόλογα πουλήθηκαν για 2.000 ρούβλια.

Ασκηση.

- Υπολογίστε το πραγματικό κόστος των ομολογιών που πωλήθηκαν, λαμβάνοντας υπόψη την αποπληρωμή της διαφοράς μεταξύ της ονομαστικής και της αξίας αγοράς εντός δύο ετών μέχρι τη στιγμή της πώλησης.

- Προσδιορίστε το κέρδος από την πώληση των ομολόγων.

- Καταγράψτε τη συναλλαγή στο αρχείο καταγραφής συναλλαγών.

Διάλυμα.

1. Το πραγματικό κόστος των μετοχών που πωλήθηκαν, λαμβανομένης υπόψη της αποπληρωμής της διαφοράς, ισούται με:

2. Το κέρδος από την πώληση ομολόγων ισούται με:

3. Οι ακόλουθες εγγραφές θα γίνουν στο αρχείο καταγραφής συναλλαγών.

Λογοτεχνία

- Αστικός Κώδικας της Ρωσικής Ομοσπονδίας, μέρος II.

- Φορολογικός κώδικας της Ρωσικής Ομοσπονδίας.

- Λογιστικό σχέδιο για τη λογιστική των χρηματοοικονομικών και οικονομικών δραστηριοτήτων ενός οργανισμού και οδηγίες για τη χρήση του. Διάταγμα του Υπουργείου Οικονομικών της Ρωσικής Ομοσπονδίας της 31ης Οκτωβρίου 2000 Αρ. 94n.

- Λογιστικοί Κανονισμοί «Λογιστική για Χρηματοοικονομικές Επενδύσεις» PBU 19/02 (όπως τροποποιήθηκε με εντολές του Υπουργείου Οικονομικών της Ρωσικής Ομοσπονδίας με ημερομηνία 18 Σεπτεμβρίου 2006 Αρ. 116n, ημερομηνία 27 Νοεμβρίου 2006 Αρ. 156n).

- Astakhov V.P. Χρηματοοικονομική λογιστική: Διδακτικό βιβλίο. επίδομα. – Μ.: ITI “MarT”, 2004.

- Erofeeva V.A., Klushantseva G.V., Kemter V.B. Λογιστική με στοιχεία φορολογίας: Σχολικό βιβλίο. – Αγία Πετρούπολη: Εκδοτικός οίκος “Legal Center Press”, 2007.

- Kondrakov N.P. Λογιστική. Μ.: INFRA-M, 2005. σσ. 3-28.

- Λογιστική / Εκδ. Bezrukikh P.S. – Μ.: Λογιστική, 2004.

- Χρηματοοικονομική λογιστική: Εγχειρίδιο για πανεπιστήμια / Αριθμός συγγραφέων υπό επίβλεψη. καθ. V.G. Getman. - Μ.: Οικονομικά και Στατιστική, 2005.

Έντυπη έκδοση

Λογιστική για το σχηματισμό και τις αλλαγές στο εγκεκριμένο κεφάλαιο που σχηματίζεται με την κατάθεση κεφαλαίων στον τρεχούμενο λογαριασμό του οργανισμού. Χρησιμοποιώντας το έγγραφο «Εντολή απόδειξης μετρητών». Χειροκίνητη εισαγωγή πράξεων για τη διαμόρφωση και αλλαγή του εγκεκριμένου κεφαλαίου. Μελέτη οργάνωσης της συνθετικής λογιστικής του κεφαλαίου του οργανισμού, με άνοιγμα λογαριασμού 80 «Εγκεκριμένο κεφάλαιο», καθώς και αναλυτική λογιστική με χρήση υπολογαριασμού 1 «Αντισυμβαλλόμενοι».

Λογιστική για την απόκτηση μετοχών, ομολόγων και εισφορών στο εγκεκριμένο κεφάλαιο τρίτων οργανισμών. Εξέταση της οργάνωσης της συνθετικής λογιστικής χρηματοοικονομικών επενδύσεων με άνοιγμα των ακόλουθων υπολογαριασμών στον χρησιμοποιημένο λογαριασμό 58 «Χρηματοοικονομικές επενδύσεις»: «Μερίδια», «Μετοχές», «Χρεωστικοί τίτλοι», «Παρεχόμενα δάνεια», «Καταθέσεις με απλή Συμφωνία εταιρικής σχέσης», «Κεκτημένα δικαιώματα» « Μελέτη αναλυτικής λογιστικής με χρήση subconto1 «Αντισυμβαλλόμενοι».

Λογιστική για την επαναγορά των ιδίων μετοχών του οργανισμού από μετόχους μειοψηφίας. Εξέταση της οργάνωσης της συνθετικής λογιστικής ιδίων μετοχών που αγοράστηκαν από μετόχους μέσω της χρήσης του λογαριασμού 81 «Ίδιες μετοχές (μετοχές)».

Λογιστική για αποθεματικά για απομείωση επενδύσεων σε χρεόγραφα. Εξέταση από την οργάνωση συνθετικής λογιστικής χρηματοοικονομικών αποθεματικών, με άνοιγμα λογαριασμού 59 «Αποθεματικά για απομείωση επενδύσεων σε χρεόγραφα», μελέτη αναλυτικής λογιστικής με χρήση του υποσυνόλου 1 «Αντισυμβαλλόμενοι», υποσυνόλου 1 «Τίτλοι».

Δημιουργία αναλυτικών αναφορών «Ανάλυση λογαριασμού ανά subconto».

Σεμινάριο μάθημα Νο 10

Θέμα: Λογιστική για κρατικές ενισχύσεις

1. Σχηματισμός λογιστικών πληροφοριών σχετικά με τις κρατικές ενισχύσεις (PBU 19/2000 «Λογιστική για κρατικές ενισχύσεις»)

2. Μορφές κρατικής βοήθειας: επιδοτήσεις, επιδοτήσεις, λογιστικά δάνεια

3. Συνθετική και αναλυτική λογιστική των κρατικών ενισχύσεων. Λογιστική για τα κονδύλια του προϋπολογισμού για τη χρηματοδότηση κεφαλαιουχικών δαπανών και τη χρηματοδότηση τρεχουσών δαπανών.

2) Kondrakov N.P. Λογιστική. – Μ.: INFRA-M, 2008, - 720 σελ., - 720 σελ.

3) PBU 13/2000, Λογιστικοί Κανονισμοί «Λογιστική για τις Κρατικές Ενισχύσεις» (εγκρίθηκε με εντολή του Υπουργείου Οικονομικών της Ρωσικής Ομοσπονδίας της 16ης Οκτωβρίου 2000 Αρ. 92n)

Πρακτική εργασία:

Εργασία 1: λογιστικοποίηση των επιδοτήσεων που παρέχονται για τη χρηματοδότηση κεφαλαιουχικών δαπανών. επιδοτήσειςγια την αγορά εξοπλισμού ύψους 500 χιλιάδων ρούβλια και στις 30 Σεπτεμβρίου 2005 κονδύλια προϋπολογισμού ύψους 400 χιλιάδων ρούβλια. πιστώνεται στον τραπεζικό λογαριασμό. Αγορά εξοπλισμού αξίας 590 χιλιάδων ρούβλια. (συμπεριλαμβανομένου του ΦΠΑ) που πραγματοποιήθηκε στις 10/01/05. Οι αποσβέσεις του αγορασμένου εξοπλισμού υπολογίζονται με τη σταθερή μέθοδο (ποσοστό απόσβεσης είναι 12%).

Εργασία 2: λογιστικοποίηση της επιδότησης που παρέχεται για τη χρηματοδότηση τρεχουσών δαπανών.Σύμφωνα με τη λογιστική πολιτική, τα κονδύλια του προϋπολογισμού λογίζονται σε δεδουλευμένη βάση. Στις 15 Σεπτεμβρίου 2005, ο οργανισμός συνήψε συμφωνία για να λάβει επιδοτήσειςγια την αγορά καυσίμων στο ποσό των 500 χιλιάδων ρούβλια και στις 30 Σεπτεμβρίου 2005 κονδύλια προϋπολογισμού στο ποσό των 400 χιλιάδων ρούβλια. πιστώνεται στον τραπεζικό λογαριασμό. Προμήθεια καυσίμων αξίας 590 χιλιάδων ρούβλια. (συμπεριλαμβανομένου ΦΠΑ) έγινε στις 10/01/05. Τα καύσιμα καταβλήθηκαν μερικώς στο ποσό της επιδότησης που ελήφθη στις 10/04/05. Τα μισά από τα αποθέματα καυσίμων μεταφέρθηκαν στην παραγωγή στις 10.10.05.

Λογιστική για κρατικές ενισχύσεις χρησιμοποιώντας το πρόγραμμα "1C: Enterprise - Accounting"

Λογιστική για τα κονδύλια του προϋπολογισμού που παρέχονται με τη μορφή επιδοτήσεων και επιδοτήσεων. Χρησιμοποιώντας το έγγραφο «Λογιστικό Πιστοποιητικό». Χειροκίνητη εισαγωγή συναλλαγών.

Λογιστική για τα δάνεια του προϋπολογισμού με τον τρόπο που υιοθετήθηκε για τη λογιστική των δανειακών κεφαλαίων. Αναστοχασμός στη λογιστική με βάση τραπεζικές καταστάσεις. Χρησιμοποιώντας το έγγραφο «Λογιστικό Πιστοποιητικό». Χειροκίνητη εισαγωγή συναλλαγών.

Εξέταση της οργάνωσης της συνθετικής λογιστικής των κρατικών ενισχύσεων, μέσω της χρήσης του λογαριασμού 86 «Στοχευμένη χρηματοδότηση», 68 «Υπολογισμοί για φόρους και τέλη», καθώς και αναλυτική λογιστική με χρήση του υποσυνόλου 1 «Σκοπός στοχευμένων κεφαλαίων» και του δευτερεύοντος 2 «Πηγές των αποδείξεων». Δημιουργία αναλυτικών αναφορών «Ανάλυση λογαριασμού ανά subconto».

Σεμινάριο μάθημα Νο 11

Θέμα: Λογιστική για το κόστος και τα έξοδα παραγωγής προϊόντων

1. Ταξινόμηση δαπανών

2. Ομαδοποίηση εξόδων ανά στοιχείο

3. Λογιστική των δαπανών κατά στοιχείο

4. Έννοιες του κόστους παραγωγής και του κόστους παραγωγής

5. Στοιχεία κόστους παραγωγής και είδη κοστολόγησης

6. Μέθοδοι λογιστικοποίησης του κόστους παραγωγής και υπολογισμού του κόστους

1) Λογιστική: σχολικό βιβλίο / εκδ. καθ. V.G. Getmana – M.: INFRA-M, 2010. – 717 p.

2) Kerimov V.E. Διοικητική Λογιστική: Σχολικό βιβλίο / V.E. Κερίμοφ. - 7η έκδ., αναθ. και επιπλέον – Μ.: Εκδοτική και εμπορική εταιρεία «Dashkov and Kº», 2009. – 480 σελ.

3) Kondrakov N.P. Λογιστική. – Μ.: INFRA-M, 2008, - 720 σελ., - 720 σελ.

4) PBU 9/99, Λογιστικοί Κανονισμοί «Έσοδα του Οργανισμού» (εγκρίθηκε με εντολή του Υπουργείου Οικονομικών της Ρωσικής Ομοσπονδίας της 6ης Μαΐου 1999 Αρ. 32n, όπως τροποποιήθηκε και συμπληρώθηκε)

5) PBU 10/99, Λογιστικοί Κανονισμοί «Έξοδα του Οργανισμού» (εγκρίθηκε με εντολή του Υπουργείου Οικονομικών της Ρωσικής Ομοσπονδίας της 6ης Μαΐου 1999 Αρ. 33n, όπως τροποποιήθηκε και συμπληρώθηκε)

Πρακτική εργασία:

Εργασία 1.

Προσδιορίστε το πραγματικό κόστος των τελικών προϊόντων και πραγματοποιήστε συναλλαγές χρησιμοποιώντας τα ακόλουθα αρχικά δεδομένα: δεδουλευμένα μισθοίεργάτες κύριας παραγωγής 50.000, υλικά απελευθερώθηκαν στην κύρια παραγωγή 30.000, εξοικονομήθηκαν υλικά ύψους 400 μεταφέρθηκαν από την παραγωγή στην αποθήκη.